Verleden week had ik het met u over de menselijke zucht naar een voorspelbare toekomst. Ik gaf u toen wel erg veel details over mijn persoonlijke situatie sinds mijn nare val van een hoge ladder op 14 september ll. Conclusie, onvoorspelbaarheid en willekeur is troef als het over de toekomst gaat. Wil u dit nog eens herbekijken, dan kan dat HIER.

De blog eindigde met een sprong naar de financiële markten en de onvoorspelbaarheid aldaar.

We keken naar de zes jaar nà de bankencrisis van 2008, met name van 2009 tem 2014. Zoals beloofd neem ik u vandaag mee in aflevering 2. ‘Nog beter de toekomst voorspellen’.

Talloze artikelen die in 2014 door populaire bronnen werden gepubliceerd, spraken allemaal de overtuiging uit dat de toekomstige marktrendementen in het komende decennium lager zouden zijn, zoals deze drie citaten laten zien:

- "Gegevens tot en met 31-05-2014 laten zien dat de markt 33,240% overgewaardeerd is. Dit zegt dat het risico hoog is bij het houden van aandelen op dit moment..." (Forbes)

- "Vaker wel dan niet leiden hoog geprijsde aandelen tot middelmatige rendementen, in het beste geval, in het daaropvolgende decennium." (New York Times)

- "De dagen dat aandelen een 'gemiddelde' winst van 8% per jaar konden behalen zijn waarschijnlijk voorbij." (De Tijd)

In het licht van deze artikelen en nog veel meer van zulk nieuws van experten, wat moest een belegger dan doen met zijn portefeuille?

Ik denk dat het voor vele mensen logisch zou zijn geweest om hun aandelenblootstelling te verminderen, omdat deze vol risico's leek te zitten en weinig rendement 'beloofde.' U voelt de bui allicht al hangen, die beslissing om uit de markt te gaan zou een kostbare vergissing zijn geweest, want dit zijn de MSCI-World rendementen sindsdien zijn :

2015: - 2,12%

2016: + 8.15%

2017: +23.07%

2018: - 8.20%

2019: +28.40%

2020: +16.50%

2021: +22.35%

2022: - 17.73%

2023: + 24,42%

30/06/2024: +16,33%

Cumulatief geeft de bovenstaande lijst een gemiddeld jaarlijks rendement van 12,03% per jaar.

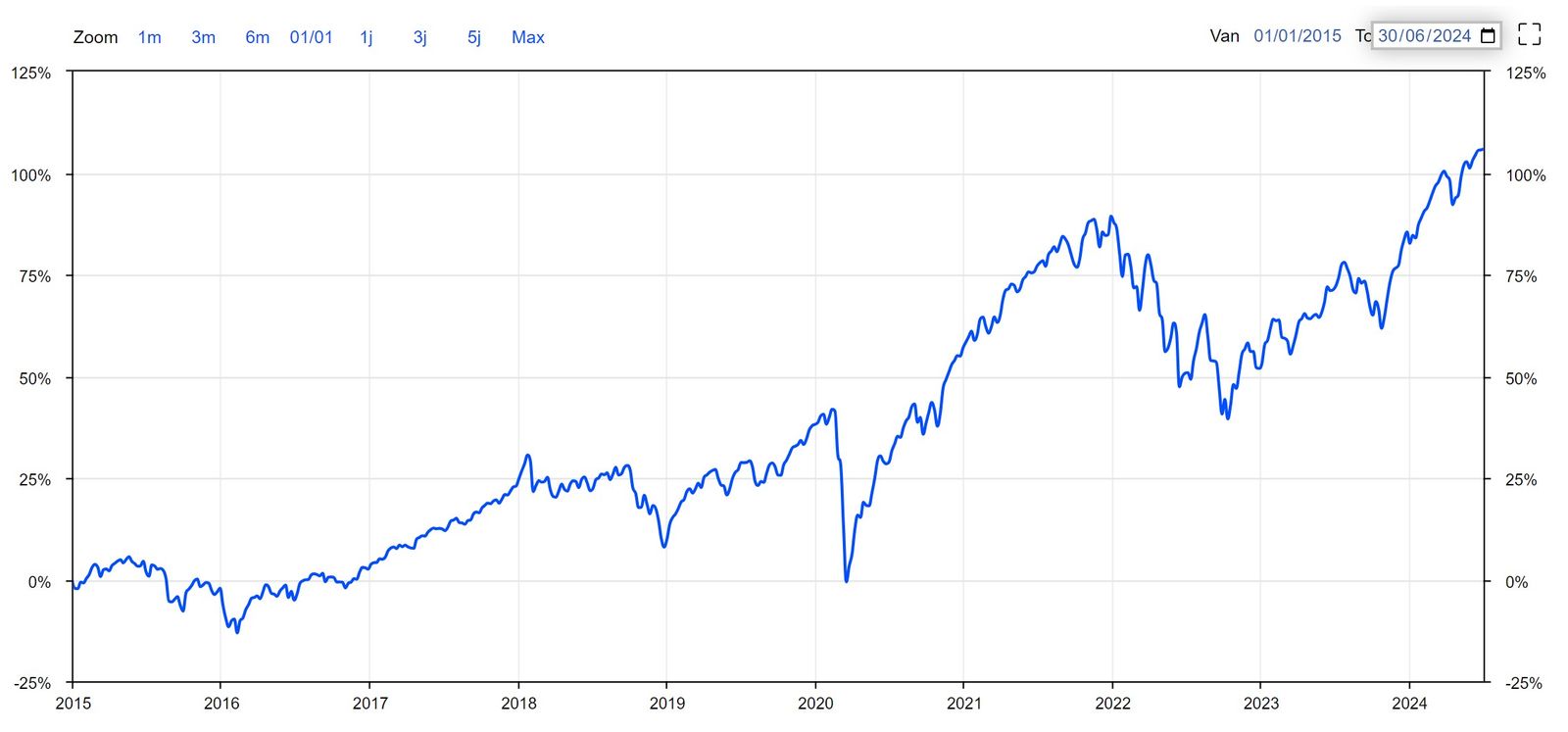

In een grafiek zagen die 9,5 jaren er als volgt uit :

Met andere woorden, de rendementen waren niet "op zijn best middelmatig", zoals de experten/journalisten (en talloze anderen) had verwacht. In plaats daarvan lagen de rendementen boven het 20-jaar gemiddelde van 9,10% van de MSCI-World.

Waarschuwing - de populaire media – MSM- Hadden ze het weeral eens mis?

Waarom ik vandaag dit stukje financiële geschiedenis met u doorneem?

Omdat die ‘experten’ evenzeer die zucht voelen om de reeks die gaat neergezet worden te voorspellen. Meer nog, gezien hun 'experten-status' worden ze verwacht om op een bijna magische wijze een zicht te hebben op wat te gebeuren staat. Maar het blijven mensen zoals u en ik.

Sommigen zullen de sirenenzang van onheil en somberheid blijven zingen. Dat de toekomstige rendementen de komende jaren laag (of zelfs negatief) zullen zijn, meestal verwijzend naar een actuele waardering. Als de expert in kwestie dàt een carrière lang blijft doen, zal hij ongetwijfeld wel eens juist zitten. Maar wij denken niet dat zoiets onder ‘expertise’ mag worden gecatalogeerd.

Voor wat het waard is, het is redelijk om te zeggen dat de markt voor dynamiek en vooruitgang, ondernemerschap en inventiviteit staat, net als in 2014, maar de enige juiste les van het afgelopen decennium is dat niets ons kan vertellen wat de toekomst brengt.

Ik verwacht om keer op keer, jaar op jaar, verrast te zullen worden. Toekomstige rendementen kunnen lager uitvallen, maar ook gemiddeld of hoger. Hiervan uitgaan biedt een heel ander perspectief en laat evenzeer toe een heuse planning op te zetten.

Niemand, ik herhaal, niemand weet het omdat er geen kennis is van de toekomst.

(Dus mijn excuses voor de titel van de blog van vandaag)

Daarom proberen we de toekomst niet te voorspellen. In plaats daarvan plannen we.

Als Financial Life Planners helpen we onze cliënten doorheen al die wisselende jaren om het best denkbare leven voor zichzelf en hun naasten vorm te geven.

Over op de best denkbare wijze 95 jaar worden, daarover heb ik het met u in mijn volgden blogs. Wat zijn onze tips en wat hebben we zelf hierover al ervaren sinds we ons in 2009 ‘Registered Life Planner’ mogen noemen. U verwachtte toch niet dat zoiets in één blog zou passen?

Wat we ook schrijven, wat we ook bloggen, u helpen u voor uzelf een magnifiek verhaal te schrijven dat is onze missie & passie.

PS mijn dank aan de vele warme berichtjes van de afgelopen week van vele lezers die over mijn valpartij vernamen via het lezen van de blog! Het was écht hartverwarmend en opbeurend.