Wat FIFO betekent voor uw spaarinspanningen via uw bankrekening

Actuele teksten over de nieuwe meerwaardebelasting hebben het over het FIFO‑principe (“First In, First Out”). Dat wordt — als de huidige lijnen worden bevestigd — de verplichte berekeningswijze bij het bepalen welke meerwaarden uw bank zal belasten en (veelal) inhouden.

Hieronder een poging om u in eenvoudige taal door de techniek te loodsen. Niet om u af te schrikken, wél om het speelveld helder te maken.

---

De start: een “snapshot” op 31 december 2025

De nieuwe meerwaardebelasting start met een “snapshot” op 31/12/2025. Dat wil zeggen: historische meerwaarden tot 31/12/2025 blijven buiten schot.

Concreet: voor elke positie op uw effectenrekening wordt de waarde op 31/12/2025 als een soort fictieve aankoopprijs beschouwd voor het vervolgtraject. Alles wat daarna gebeurt, moet volgens de nieuwe spelregels worden opgevolgd.

In het rekenvoorbeeld hieronder gebeuren alle aankopen na 1/1/2026, dus de snapshot speelt niet mee. Maar in het echte leven zal die snapshot net één extra laag administratie toevoegen.

---

De aannames van dit voorbeeld :

- U koopt elke maand voor €1.000 aandelen, fondsen of ETF’s via uw bank.

- Periode: jan 2026 t.e.m. dec 2028 (36 aankopen).

- Koersverloop: volatiel (fictieve reeks hieronder).

- Verkoop: november 2028, u verkoopt 50% van de totale positie aan de koers van november.

Hypothetische koersen (fictief maar realistisch volatiel)

Maandkoersen (EUR) 2026–2028:

- 2026: 100, 95, 102, 108, 104, 97, 110, 106, 99, 103, 95, 107

- 2027: 112, 118, 111, 105, 98, 90, 85, 92, 96, 101, 109, 115

- 2028: 118, 124, 130, 122, 115, 107, 112, 119, 125, 121, 116, 120

Elke maand koopt u voor €1.000. Het aantal eenheden dat u koopt is dus:

aantal = 1.000 / maandkoers

En dát is precies waar FIFO “administratie” wordt: u creëert 36 aparte batches, elk met een eigen aankoopdatum, eigen koers en eigen kostbasis.

Totale positie vóór de verkoop

- Totaal aantal eenheden opgebouwd: 336,81

- Totale inleg (36 × €1.000): €36.000

- Waarde volledige positie aan de verkoopkoers (nov 2028, €116): €39.070,42

⇒ Niet‑gerealiseerd totaalresultaat bij die koers: ~ €3.070

U verkoopt in november 2028 de helft:

- Verkoopkoers (nov 2028): €116

- Te verkopen eenheden (50%): 168,41

FIFO zegt: bij verkoop worden de oudste aankopen eerst geacht verkocht te worden.

Dus: de verkoop van 168,41 eenheden zal worden samengesteld uit de oudste “lots” (jan 2026 → …) tot u aan die 168,41 komt.

In dit voorbeeld bleken dat 18 batches (van jan 2026 t.e.m. jun 2027).

Resultaat van de verkoop volgens FIFO (samengevat)

- Totaal verkochte eenheden: 168,41

- Opbrengst: €19.535,21

- Kostbasis (som van aankoopprijzen van de verkochte FIFO‑batches): €17.409,14

- Netto gerealiseerde meerwaarde: €2.126,07

- Verliesposten binnen die verkoop: –€16,95 (kleine minwaarde op enkele duurdere batches, direkt verrekend)

- Door uw bank in te houden belasting: €212,61 (tenzij u een opt‑out mogelijkheid zou kiezen, indien die voorzien blijft)

---

Een blik in de “ 18 verkochte batches”: waarom dit zo onhandig wordt

Eerste 6 FIFO‑regels (oudste aankopen):

- 2026‑01 — gekocht aan €100 — 10,00 st. verkocht → opbrengst €1.160,00, kostbasis €1.000,00, meerwaarde €160,00

- 2026‑02 — €95 — 10,53 st. → €1.221,05, €1.000,00, €221,05

- 2026‑03 — €102 — 9,80 st. → €1.137,25, €1.000,00, €137,25

- 2026‑04 — €108 — 9,26 st. → €1.074,07, €1.000,00, €74,07

- 2026‑05 — €104 — 9,62 st. → €1.115,38, €1.000,00, €115,38

- 2026‑06 — €97 — 10,31 st. → €1.195,88, €1.000,00, €195,88

Laatste 3 FIFO‑regels (waarmee we aan 50% komen):

- 2027‑04 — €105 — 9,52 st. → €1.104,76, €1.000,00, €104,76

- 2027‑05 — €98 — 10,20 st. → €1.183,67, €1.000,00, €183,67

- 2027‑06 — €90 — 4,55 st. → €527,34, €409,14, €118,20

Wat u hier ziet: één verkoop wordt een optelsom van heel wat “mini‑transacties”. En dan spreken we nog niet over situaties met wijzigingen van fondsen, fusies, switchen, herbeleggingen, corporate actions, enz.

Wat moet u kunnen bewijzen/archiveren?

Wie zijn dossier sluitend wil houden (en wie weet hoe de KB’s dit exact gaan inkleden), doet er goed aan minstens dit te kunnen voorleggen:

- Aankoopbewijzen per batch: datum, stukprijs, aantal, totaalbedrag.

- Verkoopnota: datum, aantal, stukprijs, kosten.

- Positie‑historiek / lot tracking: welke batches (en welke deel‑eenheden) zijn via FIFO vervreemd?

- Eventuele minwaarden in hetzelfde jaar (voor verrekening met meerwaarden, waar toegelaten).

De combinatie van snapshot‑logica en FIFO‑lot tracking zal nog heel wat praktische vragen oproepen. Menige bankinstelling is nu al bezig met interne opleidingen… en ik vermoed: met het voorbereiden van klantcommunicatie, rapporten en disclaimers.

Het voorbeeld in één blok (voor de snelle lezer)

- Inleg 2026–2028: €36.000

- Totaal eenheden: 336,81

- Verkoop nov 2028: 50% = 168,41 st. @ €116

- Opbrengst: €19.535,21

- Kostbasis (FIFO): €17.409,14

- Netto meerwaarde: €2.126,07

- Belasting (10%): €212,61

En nu het goede nieuws: via een polis wordt het eenvoudiger

Vanuit onze rol als Financial Life Planner voelen wij ons alvast geborgen: wij zadelen onze cliënt niet op met een administratieve calvarietocht die de essentie — een goed plan, rust en consistent gedrag — in de weg kan staan.

Onze modellen vertrekken om vele redenen vaak vanuit een “verpakking via een polis”. Daar zien we het systeem van een proportionele berekening van de belastbare basis bij afkopen: een methodiek die door de verzekeraar wordt gedocumenteerd, en die voor de beleggende/sparende cliënt simpelweg veel gebruiksvriendelijker is dan het bancaire FIFO‑model van hierboven.

Hoe die proportionele berekening er concreet uitziet, leg ik u uit in mijn volgende blog.

Tot slot: laat belastingen uw beleggingsbeslissingen niet gijzelen

Laat me eindigen in dezelfde trend als mijn vorige blog: u gaat uw beleggingsbeslissingen niet laten sturen door uw afkeer van belastingen.

Zelfs in bovenstaand voorbeeld bleef er, na belasting, nog €1.913,46 over.

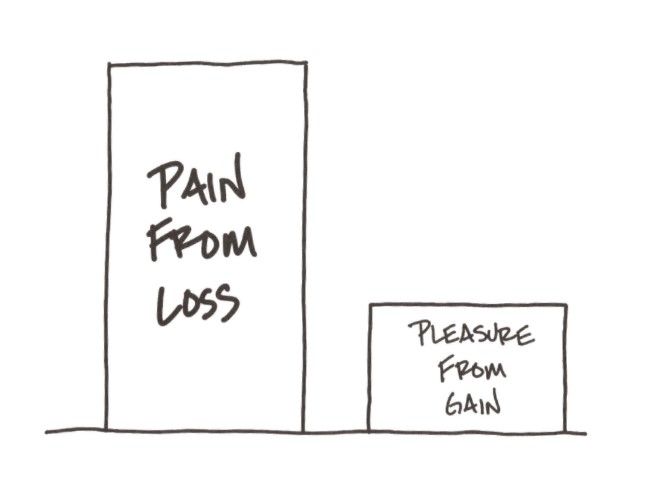

De menselijke psychologie — waarvoor wij u net proberen te beschermen — durft u al eens in de foute modus te brengen: uitstellen, stilvallen, overreageren, of alles “herorganiseren” om toch maar niets te moeten afdragen. Bovendien hebben mensen veelal een grotere pijn bij een stukje dat verloren wordt dan plezier aan de gemaakte winst.

Met onze dank aan Carl Richards van Behavior Gap voor de sketch!

En dat is zelden de weg naar rust.

---

Wilt u hierover eens rustig sparren, zonder ruis en zonder spelletjes? Kijk gerust even naar onze aanpak: Aanpak – Cring of neem meteen contact op: Contact – Cring (089 23 33 01, info@cring.be).