Het lijkt alsof er geen einde komt aan de koersdaling op de financiële markten. Maar zijn we niet te veel gefocust op het aandelengedeelte? De beurzen zijn niet de enige plaats waar financieel rendement kan gehaald worden. En op het moment dat je dit leest, kan het ook weer de andere richting uit aan het gaan zijn.

De beurs is wel een goede graadmeter voor de toekomstige verwachtingen over de economie. Maar de beurs loopt vooruit. En de schattingen zijn achteraf gezien nooit de realiteit. We gaan het vandaag niet hebben over de volatiliteit op de aandelenmarkt. Maar we gaan even kijken naar de rol van obligaties in het geheel van een portefeuille van een lange termijn belegger. Het gebeurt wel meer dat we de obligaties vergeten maar als er van alle kanten risico’s opduiken, komen ze terug in de belangstelling.

Risico

De lange termijn belegger wordt weer serieus op de proef gesteld. Vooral zijn risicoappetijt wordt getest.

Op het moment dat er wereldwijd een accumulatie van risico’s zonder voorgaande opduikt, vraagt deze belegger zich af of hij niet te veel risico aan het nemen is. Dat is een typisch menselijke reactie.

In normale tijden en bij het opstellen van het risicoprofiel, spelen vooral lange termijn beschouwingen een rol. Als er dan echt een crisis aankomt, stelt deze belegger zich vragen of dat dit wel klopte. Dat heeft te maken met het fenomeen van de korte termijn. We kijken op de korte termijn naar het risico dat zich nu voordoet en verliezen dus de lange termijn (en ons profiel?) een beetje uit het oog. Zo overschatten we het risico op de korte termijn en bekijken we minder hoe markten en economische actoren op de lange termijn met die risico’s omgaan. Bijgevolg denken we dat op korte termijn moeten handelen om het toegenomen risico niet zonder meer te ondergaan.

3 tips om de focus te houden

Een eerste tip

Oog houden voor het lange termijn doel. Dat was en is nog altijd: beleggen op de lange termijn in activa waar je het meeste kans hebt op een hoger rendement terwijl je het risico zo laag mogelijk houdt.

In uitvoering daarvan kan je naast aandelen volgens je graad van risico een bepaalde proportie aan obligaties inbouwen. Die obligaties beogen een dempend effect en ook een spreiding van het risico omdat ze een vast rendement voorzien gecombineerd met een vooraf vastgelegde looptijd en een terugbetaling van het ingelegde bedrag.

Tweede tip en al 100 keer herhaald. Blijf zitten. Het is altijd te laat om uit te stappen want de risico's zijn al verrekend in de koersen.

Derde tip. Het kan zijn dat je risicoprofiel niet meer voldoet aan wat je voelt maar ga dan (opnieuw) door een objectieve gedetailleerde vragenlijst samen met je financiële adviseur. Denk vooral goed na over je basisattitude tegenover beleggen en over hoeveel risico je wil nemen om de kans op een hoger rendement actief te organiseren. Met andere woorden: welk soort belegger ben je of ben je geen belegger? Opgelet, een risicoprofiel blijft een persoonlijke houding tegenover risico en het is niet noodzakelijkerwijze zo dat dit leeftijdsgebonden aangepast moet worden.

Waarom aandelen en obligaties mengen in een bepaalde verhouding?

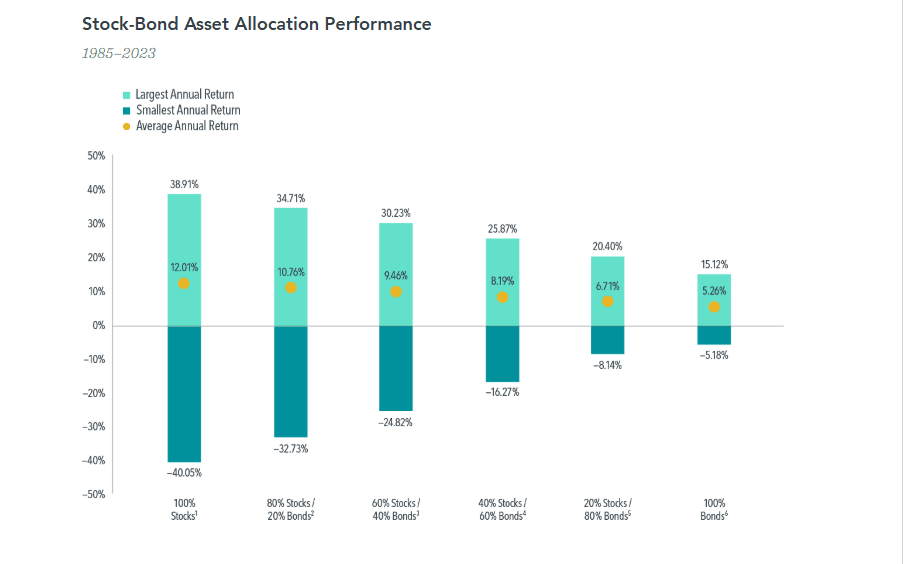

Hieronder staat een grafiekje waaruit blijkt dat over een hele lange termijn gemengde portefeuilles in aandelen en obligaties in een bepaalde mix een behoorlijk gemiddeld rendement (gele bolletje) halen over deze lange periode. We zien trouwens dat zelfs de portefeuilles met heel veel obligaties toch nog een behoorlijk gemiddeld rendement halen dat hoger lijkt dan wat we de laatste jaren hebben kunnen vaststellen. Kijk ook even naar het hoogste (of het laagste) jaarrendement per portefeuille. Qua volatiliteit kan dat tellen. Maar het gaat over één jaar in een periode van 38 jaar. Of hoe een gemiddelde de uitschieters uitvlakt.

Ter info, deze portefeuilles zijn samengesteld op basis van indexen en met herbelegging van alle dividenden en coupons alsook zonder de kosten en andere belastingen in rekening te brengen. Het blijft een academische constructie maar het gaat vooral om de trend en om het positieve in de rendementen

Obligaties zijn terug

Het klopt dat obligaties door de quasi nulrentepolitiek van de centrale banken en de snelle stijging van de intrestvoet in 2022 het relatief slecht hebben gedaan als je naar het gemiddelde over tien jaar kijkt. Sinds die scherpe opstoot van de intrestvoet kunnen obligaties terug beter hun klassieke rol van demper in beleggingsportefeuilles spelen.

De markt van obligaties blijft ook groeien onder impuls van landen en bedrijven die hun schulden moeten financieren. Op dat punt is er geen gebrek aan marktvolume en aan keuze.

Alternatieven voor obligaties?

Wie als belegger minder risico wil lopen, heeft verschillende mogelijkheden. Natuurlijk heeft deze keuze een prijs.

Je zou meer obligaties kunnen kopen om het risico te verminderen. Maar dat betekent eigenlijk dat je je risicoprofiel toch even moet gaan bekijken. Zie hierboven. Klopt dat wel of ben je bijziend op korte termijn? Heb je al niet veel obligatieachtige activa in je portefeuille die je niet als dusdanig catalogeert? Hierbij denk ik aan spaargeld, onroerend goed, pensioenplannen en andere vastrentende activa. Waarom dan het risicodragende deel van je vermogen nog verkleinen als je al een behoorlijke proportie aan niet-risicodragende activa hebt? Hulp bij dit soort helikopteroverzicht is een standaardservice in het Cring-dienstenpakket.

Je zoekt nog meer veiligheid en je vervangt obligaties door andere activa met een garantie. Opletten voor de “veilige” goudhaven en te veel onroerend goed. Alle andere activa die een veel hogere garantie bieden dan de risicovrije spaarrente: wees argwanend en zoek het addertje. Ook hier bouw je een specifiek tijdelijk profiel.

De extreme reactie is natuurlijk uit obligaties en aandelen stappen en er nooit meer terug instappen. Dan verander je als belegger je basisobjectief en zoek je geen hoger rendement meer dan de risicovrije rente. Dan ben je ook meteen belegger af.

Waarom toch obligaties opnemen?

Alhoewel de obligaties moeite hadden de laatste jaren om de inflatie te compenseren, blijft het op lange termijn de moeite om ze om hun specifieke eigenschappen op te nemen in een portefeuille.

Het was algemeen aanvaard de laatste tijd dat alleen in aandelen rendement te halen was en dat de klassieke rol van obligaties uitgespeeld was. Niet dus. Een beetje crisis en de fundamentele karakteristieken van beide activa drijven boven. Daarom blijft een gemengde portefeuille een logische en verstandige lange termijn optie. Het is ook een “onthechte” optie die toelaat om de volatiliteit van 2025 (en misschien verder) stoïcijnser te verdragen.

Tot later.

Ook in deze minder leuke tijden moet de belegger “belegger” blijven.

Lieven Vandenmeersche

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.