Vanaf 1 januari 2026 wordt de wet op de meerwaardebelasting van kracht. We beginnen met een eerste inleidende blog en het zal zeker niet de laatste over dit onderwerp zijn. De reden is eenvoudig: de definitieve wet is er nog niet. Dus ook geen definitieve tekst en zeker nog geen cijfermatige berekening. Ook in de teksten die de parlementaire besprekingen vastleggen, zitten nog veel vragen en losse eindjes. Toch is er nu al voldoende materie om het onderwerp aan te snijden.

Aangezien wij onze beleggingsoplossingen aanbieden in de vorm van een verzekeringspolis, hebben wij de beschikbare teksten vooral gelezen om zicht te krijgen op de impact voor ons beleggingsproduct.

Een verzekeringspolis is geen bancair product

Alhoewel de wet ook van toepassing is op beleggingsverzekeringen vind je in de eindeloze stroom aan artikels nauwelijks iets over hoe de wet bij beleggingsverzekeringen zou worden toegepast. De experts en ook de journalisten vermelden in hun inleiding dat de beleggingsverzekering onder deze wet valt maar weiden dan vooral uit over de bancaire producten.

Dat is ook begrijpelijk omdat een polis een heel ander product is dan een effectenrekening bij een bank en ook vooral meer fiscaal interessante mogelijkheden biedt om het vermogen te structureren en naar de volgende generatie over te dragen zonder in te boeten op beleggingsmogelijkheden. Deze complexe materie leent zich minder tot een snelle uitleg in een krantenartikel of een puntsgewijs expertenoverzicht.

Hieronder volgen een paar basisprincipes over de beleggingsverzekering en de meerwaardebelasting die nu al bekend zijn.

Welke verzekeringen vallen onder de Wet?

Beleggingsverzekeringen van het type tak 21 of tak 23 of tak 44 (=21+23) die door natuurlijke personen, die onder de personenbelasting vallen, worden afgesloten.

Of die verzekering bij een buitenlandse of Belgische verzekeraar werd afgesloten, heeft geen belang.

Contracten met een vennootschap als verzekeringnemer vallen er niet onder. Als je iets leest als Tak 6-verzekeringen in Luxemburg en Tak 26-verzekeringen in België dan is meestal een vennootschap de betrokken partij. Die polissen vallen onder de vennootschapsbelasting.

Vallen hier ook niet onder: fiscaal gestuurde polissen zoals langetermijnsparen en pensioensparen (in het jargon derde pijler-verzekeringen) en collectieve bedrijfsverzekeringen zoals groepsverzekeringen en pensioenplannen voor ondernemers (in het jargon tweede pijler-verzekeringen).

Geld uit de polis halen = basis voor meerwaardebelasting

Er is pas een basis voor meerwaardebelasting als je geld uit je polis haalt. Of in het verzekeringsjargon als je afkoopt.

Dan zou er meerwaarde gerealiseerd kunnen worden in een polis. Pas op, kan ook een minwaarde zijn. Daarover later meer.

De terminologie in de wet is veel moeilijker te interpreteren. Er wordt gesproken over een “overdracht onder bezwarende titel” en “vereffening bij leven van kapitalen en afkoopwaarden”.

Dat laatste heeft in alle geval als gevolg dat de uitbetaling van de polis bij overlijden geen aanleiding zou geven tot creatie van meerwaarde. Meestal komt de uitkering terecht bij een andere partij dan de verzekeringsnemer en dan gelden er al andere belastingen zoals bijvoorbeeld erfbelasting.

De situatie op 31 12 2025 voor een lopende polis is cruciaal

Het polisoverzicht dat de verzekeraar aan de klant bezorgt met als waardedatum 31 december 2025 is van cruciaal belang voor de latere berekening van de meerwaardebelasting bij partiële of volledige afkoop na 1 januari 2026. Deze waarde (of zelfs de initiële premie-inleg indien hoger) wordt gebruikt om de basis van de meerwaardebelasting te berekenen.

Arbitrage binnen de polis = geen meerwaardebelasting

Bij een herschikking van de fondsen binnen de polis - wat in het jargon een arbitrage wordt genoemd - is er geen realisatie van meerwaarde want er wordt geen geld uit de polis gehaald. dit is totaal anders bij een effectenrekening bij de bank waar er wel afgerekend wordt.

De meerwaardebelasting is een extra belasting?

Klopt. Er was eerst sprake van een verlaging van de premietaks van 2% naar 0,7% als compensatie. Want de 2% premietaks die in 2006 op dat niveau werd gebracht, werd ingevoerd als een ‘forfaitaire voorafname op toekomstige meerwaarde’ op beleggingsverzekeringen. Blijkbaar is het geheugen van de fiscale wetgever beperkt en krijg je dus een lasagne aan fiscale maatregelen die cumulatief van toepassing zijn op de beleggingen. Dit geldt trouwens ook voor de bancaire producten waar in sommige gevallen de mogelijkheid van een dubbele belasting van dezelfde meerwaarde niet uitgesloten zou zijn.

In alle geval, de verlaging van 2% heeft de eindmeet van de besprekingen niet gehaald.

Kleine herinnering over de bestaande effectentaks. Voor beleggingsverzekeringen bij een Belgische verzekeraar die meer dan 1 miljoen euro waard zijn, was de jaarlijkse effectentaks al van toepassing en die blijft van toepassing.

En dus inderdaad de meerwaardebelasting is een extra belasting op alle beleggingsverzekeringen.

Hoe wordt de meerwaardebelasting berekend bij een (gedeeltelijke) afkoop?

Voorlopig hebben we hier wat te weinig informatie om een steekhoudende berekening te maken met een voorbeeld. Er is een regel voor verzekeringen die pas starten na 1 januari 2026. Voor de lopende verzekeringen van voor die datum is het misschien duidelijk bij een totale afkoop. Bij een gedeeltelijke afkoop is er sprake van een ‘proportionele’ regeling waarover verder geen details worden gegeven. Hier komen we zeker op terug in de komende maanden zodra die details uitgeklaard zijn.

Positief punt: er geldt een jaarlijkse ‘voetvrijstelling’ van 10.000 € aan belasting voor elke belastingplichtige die onder voorwaarden kan oplopen tot 15.000€ en hoger na indexering.

Voor Cring-klanten

De meerwaardebelasting is van toepassing.

De effectentaks is niet van toepassing omdat wij met een buitenlandse verzekeraar werken voor onze polissen.

De vrijstelling voor een overlijdenskapitaal uit een beleggingsverzekering is logisch maar weet dat de klassieke beleggingspolissen sowieso al bijna zeker aan erfbelasting onderhevig zijn. Cring begeleidt zijn klanten om zoveel mogelijk de erfbelasting uit te stellen en/of te verlagen door een specifieke constructie waarin de verzekeringspolis onomstootbare voordelen biedt.

Voor de regels over gedeeltelijke of volledige afkoop van een polis hebben we nog wat detaillering nodig vooraleer we hierover correct kunnen communiceren. Op het eerste gezicht lijkt dat mee te vallen qua belastingsbasis en door het tarief van 10% zeker als we rekening houden met de minimumvrijstelling per jaar van € 10.000 per persoon.

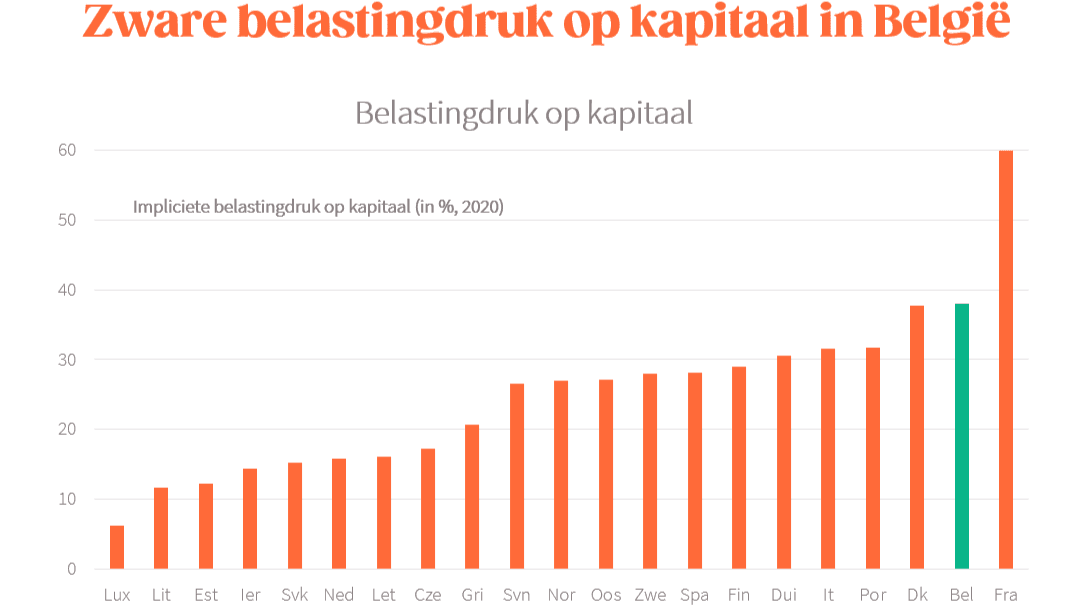

Valt misschien wel mee qua bedrag maar het blijft een extra belasting en bovendien van een niet echt gevraagde complexiteit. Je kan je afvragen of we niet te veel gewend zijn geraakt aan alsmaar meer belastingen waardoor de reacties "gereserveerd" blijven. De fiscale "vrees" blijft bestaan zoals altijd in België. Belastingen hebben de neiging te blijven bestaan zelfs als de context compleet veranderd is en eens “het kraantje in de muur zit, volstaat het om het meer open te draaien” uit budgettaire overwegingen. Men kan niet meer beweren dat kapitaal in België niet voldoende belast wordt. We zaten hier ook in Europa al in de top drie. Met deze extra belasting houden we zeker deze positie vast. De grafiek hierboven komt van de Europese commissie en dateert van 2020. Beter wordt het niet.

Wordt vervolgd.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.