De eigenzinnige structuur van de meerwaardebelasting die vanaf 01/01/2026 op ons allen zal worden losgelaten verbaast vele adviseurs.

Vast staat dat de Belgische belastingplichtige er een extra complexiteit bij krijgt in zijn fiscale aangifte. Het wetsontwerp van 18/07/2025 is vandaag nog steeds niet gestemd. Toch wordt geponeerd dat de wet retroactief zal ingaan op 01/01/2026.

De techniciteit en de lijvigheid van het wetsontwerp van ca 25blz. wettekst en 75 blz. “memorie van toelichting” is écht een enorme kluif.

Via ‘insiders’ weten we daarenboven dat er na het verschijnen van de wetteksten nog KB’s zullen worden geschreven die moeten uitleggen hoe een en ander moet worden toegepast !

Het enige dat ons dezer dagen nog lichtelijk kan verheugen is dat in de toepassing van het wetsontwerp een afwijkende invulling voorziet op levensverzekeringen ten opzichte van de meer ‘klassieke beleggingen’. Dit maakt de hele puzzel tegelijk nog complexer, maar met deze bonus voor onze rentenierende en beleggende cliënten/polishouders zijn we alvast blij.

Als we mensen kortbij het dossier mogen geloven is er tussen 18/07/2025 en vandaag daarenboven sprake van ‘voortschrijdend inzicht’ bij de schrijvers van het ontwerp van de wettekst. (ze hebben het jammer genoeg niet afgevoerd, Connor en Frank, Sammy en Vincent houden voet bij stuk)

Wat zijn de vier punten die we u vandaag alvast meegeven om te onthouden:

1. De wettekst zoals die einde december 2025 neergeschreven staat in de specifieke context van de levensverzekeringen heeft het over ‘de vereffening bij leven’ van kapitalen en afkoopwaarden. Dit impliceert dat er geen sprake is van gerealiseerde meerwaarden ‘bij een uitbetaling aan de begunstigden bij overlijden.’

2. Binnen een verzekeringsjasje is uw belegging in geval van een arbitrage of switch van beleggingsvorm evenmin een reden voor meerwaardebelasting. Bij een latere afkoop bij leven is dat wel het geval. (Herbalancering van uw effectenrekeningen bij uw bankinstelling daarentegen, ontsnappen niet aan de meerwaardebelasting.)

3. De verzekeringsgift is evenmin een handeling die tot meerwaardebelasting leidt. Een verzekeringsgift is immers geen vereffening van een kapitaal bij leven. Het wordt gezien als een overdracht ten kosteloze titel. De memorie van toelichtingen (75blr) bevestigt dat schenkingen geen aanleiding geven tot de realisatie van een meerwaarde.

4. Als ijkpunt voor de bepaling van de meerwaarde dient de inventariswaarde op 31/12/2025, niet de datum van een eventuele latere schenking. Hierover informeren we u in detail in onze volgende blogs.

In die komende weken uitgebreid in op tal van aspecten rondom de meerwaardebelasting. Voor vandaag beperk ik me tot bovenstaande informatie met de 4 te onthouden punten. (kan je ze voor jezelf opsommen?)

Wel wil ik er een filosofisch stukje aan vast breien

Ondernemers laten niet eeuwig met zich sollen en voor een aantal van hen waren de aangekondigde aanpassingen voor 2026 de spreekwoordelijke druppel. Wij hebben een ondernemende cliënt die alvast voor het jaareinde van 2025 zich heeft uitgeschreven uit België. Los van de meerwaardebelasting–saga hebben we immers nu in BE vanaf 01/01/2026 ook een heuse exit taks aan onze broek.

Als u daarover al gelezen zou hebben, dan zal u stelligst ook lezen dat een aantal andere Europese landen ook iets gelijkaardigs hebben. Maar dat is uiteraard geen alibi om de fiscale lasagne van belastinglaagjes in België nog te verhogen.

Die andere landen belasten hun onderdanen door de band minder dan onze BE overheid. Los van het feit dat ze in menig ander EU-land performantere overheidsdiensten kennen. Onze oppervlakkige sneltrein-media en geïnterviewde politici vergelijken nogal graag met het buitenland. Maar het is altijd een zeer kortzichtig verhaal.

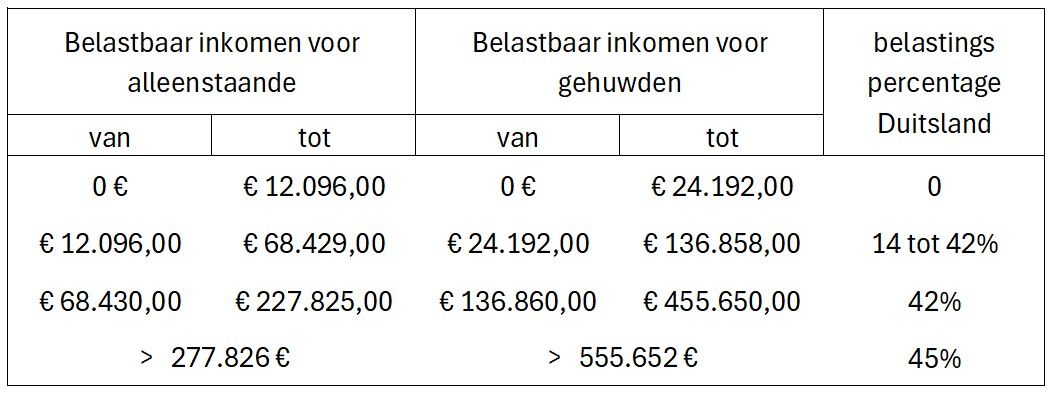

Ik zag onze linkse regeringspartijen nog Duitsland aanhalen als voorbeeld voor de exittaks. Laat mij dan aan cherry-picking doen en u de personenbelastingschijven aanreiken voor gehuwden of wettelijk samenwonenden bij onze oosterburen :

Misschien kunnen de regeringspartijen daar eens een voorbeeld aan nemen en kan onze premier zijn welbespraaktheid gebruiken om zijn regeringsploeg de boeg van deze tanker nu finaal om te gooien. Het is 5 na 12 op erg veel vlakken.

Lees onze volgende blogs om telkens enkele aspecten rondom onze nieuwe fiscale lasagna te leren kennen. Indien van toepassing geven we u aan hoe u hiermee kan omgaan om niet met uw middelen te morsen en evenzeer uw einddoelen te kunnen blijven nestreven.

Het leven dat u wenst te leiden is immers vele malen belangrijker dan eender welke fiscale materie. Dus helpen we u zeker op weg langs de meest efficiënte paden.

Graag tot volgende week!