Of de politiek moet tussenkomen om de minimale rente op spaarrekeningen op te trekken, is niet het onderwerp van deze blog. We stellen vast dat de krediettarieven wel het economische verhaal van inflatie en dergelijke blijken te volgen en de spaarrente veel minder. Als je natuurlijk van het lage niveau van de minimum spaarrente van 0,11% naar 0,6% springt is dat procentueel een gigantische sprong. Maar met cijfers kan je alles bewijzen...

Banken en sparen

Natuurlijk zijn banken in de eerste plaats bezig met het maken van winst voor hun aandeelhouders want het zijn bedrijven. Niet vergeten dat zeker in België de financiële sector een groot deel van de economie en de tewerkstelling uitmaakt. Ondertussen zijn ze erg afhankelijk van de monetaire politiek van de Europese Centrale Bank (ECB).

Waarom is de klant met zijn spaargeld dan zo machteloos en kan hij moeilijk een economisch correcte prijs krijgen voor het ter beschikking stellen van zijn spaargeld?

Risico = kans op rendement

Er zijn veel redenen waarom de banken zo moeilijk in beweging te krijgen zijn.

Als eerste reden geven zij de recuperatie van hun 'verlies' uit het verleden toen zij 0,11% moesten garanderen op een spaarrekening terwijl de rente eigenlijk negatief was. Hier gebruiken ze de ECB als het hun uitkomt. Ondertussen krijgen zij op hun geld bij de ECB 3,25% maar dat proberen ze nog even te verdoezelen door naar het verleden te verwijzen.

Daarnaast moeten zij voor het spaargeld dat zij binnenkrijgen voldoende interessante kredietopportuniteiten vinden. Als de economie niet super draait omdat alle kosten stijgen, durven de ondernemers ook wel eens een meer afwachtende houding aan te nemen.

Tenslotte is het grootste argument dat de klant op zijn spaargeld wel een faire rente wil krijgen maar geen enkel risico met zijn geld wil lopen. Dat is een terechte verzuchting maar de vraag is dan hoe groot is de prijs voor absolute garantie?

Bij Cring is de academische regel nog altijd dezelfde: zonder risico geen rendement.

Rente in een FLPlan

In een plan bij Cring nemen we natuurlijk het spaargeld en zijn rente mee. We behandelen het wel niet als een bron van rendement. Budgettair gebruiken we het als een cashflowreserve. Deze reserve passen wij aan volgens de instroom van regelmatige inkomsten. Of die de vorm hebben van professionele inkomsten of van een pensioen kan een stevig verschil maken in de hoogte van de te voorziene cashflowbuffer.

Een stijging van de rente op alle vormen van sparen draagt dus wel bij tot een betere cashflow maar niet echt tot de aangroei van he vermogen. Daarvoor rekent de klant op andere bronnen. Denk hierbij aan de echte bronnen van rendement bij echte beleggingen. Zoals al meermaals gesteld: sparen is niet beleggen.

De echte vermogensgroei komt niet van de spaarrente. Meer rente op je spaargeld is mooi meegenomen en geeft wat meer ruimte in je lopende uitgaven. Op vermogensvlak reken je voor het echte rendement beter op een goed Financieel Levensplan uitgewerkt samen met je toegewijde Financiële Levensplanner.

Tot de volgende keer.

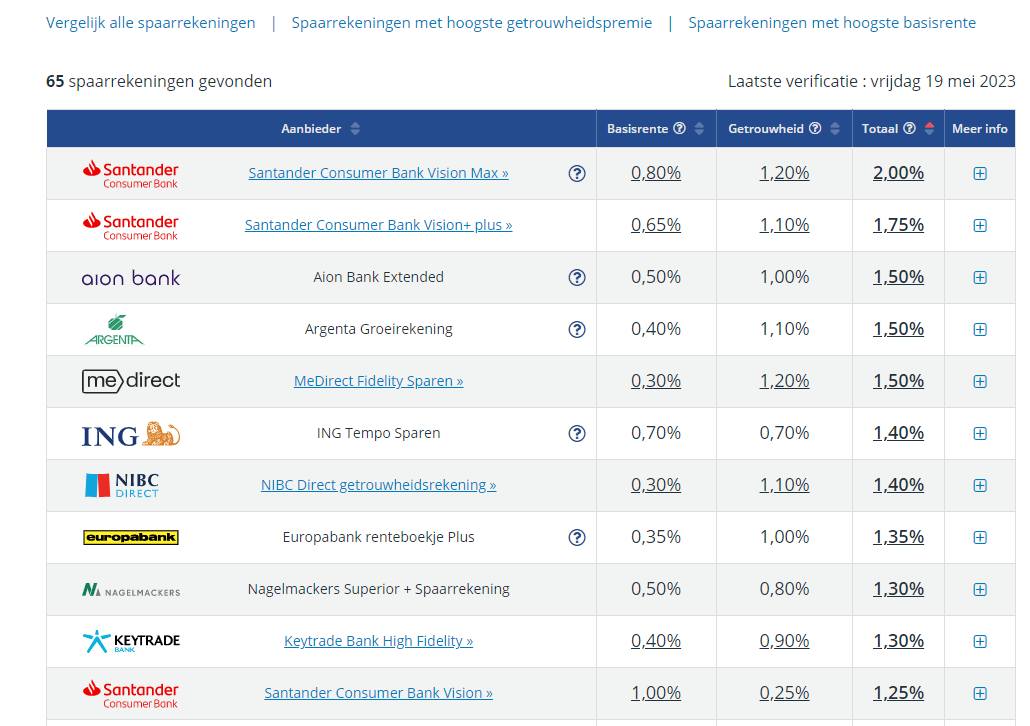

Noot: De percentages in het overzicht bovenaan zijn allemaal hoger dan het gewone marktgemiddelde van 0.6%. Er wordt nogal geschoven met basisrente en getrouwheid. De echte info en het risico dat je geld langer vaststaat, lees je achter het plusteken. Zie bron hieronder.

Lieven Vandenmeersche

Bestuurder – Stichtend vennoot

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.