Beleggen en vermogen in het politiek debat buiten verkiezingstijden

De gemiddelde politicus in België kan je niet gauw betrappen op een positieve uitspraak over beleggen op de beurs. Meestal komt ergens de term 'speculeren' en 'overwinst' in het betoog voor. Of ook niet op een initiatief waarmee de financiële geletterdheid van de Belg wordt gestimuleerd. Denk maar aan de discussie over de staatsbon waarbij sparen en beleggen door elkaar wordt gehaald en waarbij in één ruk vergeten wordt dat de spaarvoet die uiteindelijk wordt vastgelegd bijlange niet voldoende is om de koopkracht in stand te houden. Hoe je die koopkracht dan via beleggen met risico en rendement wel in stand houdt, is nooit onderwerp van dit debat.

Er gaat ook overdreven veel aandacht naar de spaarrente en de houding van de banken op deze markt. Eigenlijk leidt de fiscale vrijstelling van het spaarboekje tot de eigenaardige toestand waarbij te veel geld in België met een garantie blijft vastzitten in een kredietsysteem waar de banken oppermachtig zijn.

En dan komen er verkiezingstijden aan waarin de begroting op orde moet gezet worden met slogans in partijprogramma's die ook riskeren 'nagerekend' te worden. Na alle maatregelen die op hun klassieke thema's gebaseerd zijn, stellen de partijen vast dat er een groot deel ontbreekt om hun berekening sluitend te maken. En daar komt de wonderoplossing van de vermogensbelasting naar boven.

Beleggen en vermogen in de verkiezingsdebatten

Ondanks het feit dat de koopkracht en meer overhouden aan werken ongeveer bij elke partij aan bod komt, wordt er nooit de link gemaakt naar de manier waarop welvaart gemaakt wordt. Die moet komen van bedrijven die competitief moeten kunnen zijn in een wereldmarkt. Die competitiviteit komt steeds meer onder druk door de regelgeving, de indexering, de sociale loondruk en de participatiegraad. Ook weer een te heikel thema in de debatten dat dus ook niet aan bod komt.

Opvallend is ook dat in het debat de cijfers nooit lang het onderwerp van gesprek zijn want ' we gaan daar de mensen toch niet mee lastigvallen'. Nochtans zijn die cijfers doorslaggevend als basis om een beslissing te nemen.

Een voorbeeld. De vermogensbelasting in België.

Eerste definitie: een nieuwe belasting die nu nog niet bestaat.

De definitie is heel eenvoudig te formuleren in de vorm van een % boven een bepaalde grens aan totaal vermogen. Dit roept grote vragen op. Wat met schulden en kredieten? Wat met de al bestaande belastingen zoals onroerende en roerende voorheffing, effectentaks, taks op beursverrichtingen, taks op het tweede verblijf, meerwaardebelasting op obligatiedeel in fondsen, erf- en schenkbelasting? Trek je die er van af of komt de nieuwe er bovenop? Deze praktische opmerkingen gaan verloren in de slogans.

Tweede definitie: een belasting op het NETTOVERMOGEN in België

De definitie is heel moeilijk te formuleren want er moet rekening gehouden worden met alle bestaande belastingen die ofwel verrekend moeten worden ofwel hervormd. En hoe is het de (veel minder ingrijpende) belastinghervorming van Van Peteghem vergaan? Er wordt met een analyse van het Federaal Planbureau gezwaaid maar blijkbaar zijn er maar enkele handig bruikbare cijfers uit gehaald en niet het hele verhaal. Want dat is niet zo motiverend om met een netto vermogensbelasting te starten. Zwaar qua invoering en opvolging en economisch niet zo rendabel. De meeste landen die er mee begonnen, zijn er ondertussen al weer mee gestopt.

Internationale context van de vermogensbelasting

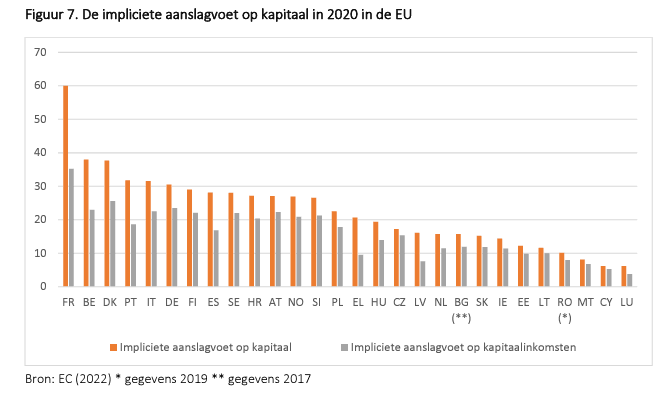

In deze context staat België nu al in de top drie van de hoogste belastingen. En dan gaat het niet over de nieuwe belasting maar over de al bestaande 'impliciete' belasting op activa of op winst op activa. In de hogervermelde studie van de ULB op vraag van het Federaal Planbureau scoort België 38% belasting op het vermogen. Zie hieronder. Willen we naar de toppositie?

Wat gebeurt er na de verkiezingen?

Dat weet ik niet. Wel hebben de Belgische politici de neiging om bestaande belastingvoeten op te trekken met de idee : "Die belasting bestaat al, hervormen is niet nodig en een 'kleine' verhoging moet kunnen."

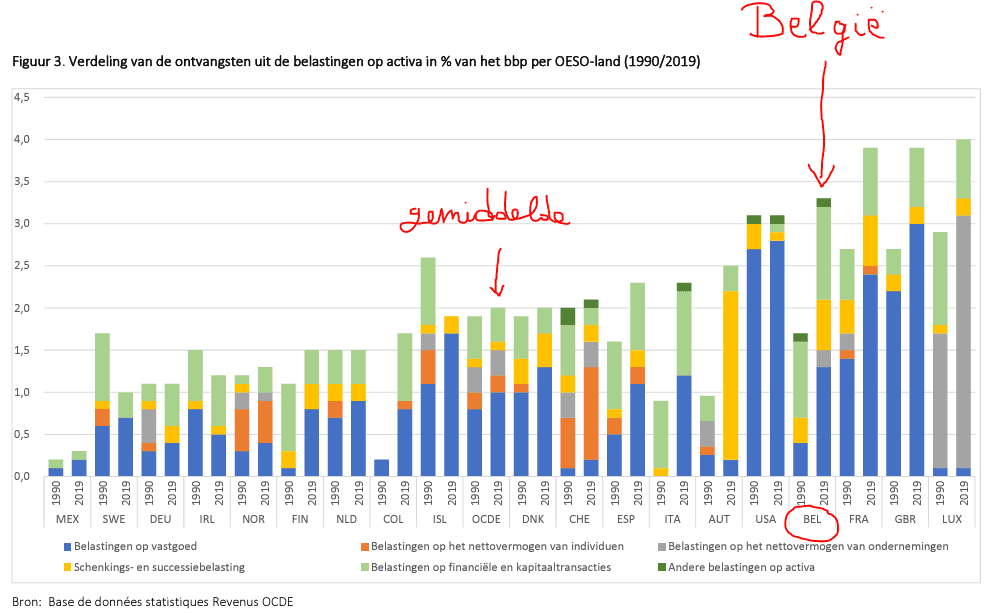

Voorbeelden uit het verleden: premietaks van 1.1% naar 2% (2013) of roerende voorheffing van 15 naar 30% (2017). Dat is niet klein maar meer een verdubbeling. Of invoering van een effectentaks met een beginnend laag percentage 0,15% 'dat de eigenaar van de rekening eigenlijk niet voelt'. De verhoging ervan is dan makkelijk in te voeren. Als we op deze manier doorgaan, dan blijven we altijd in de top drie. We zitten in de afbeelding bij het begin van de blog al sterk boven het gemiddelde van alle vergelijkbare landen qua belastingontvangsten op vermogensactiva.

Ik vrees dat de toon gezet is met de vermogensbelasting. Kan het niet in de expliciete vorm dan zal het waarschijnlijk gebeuren in de vorm van het verhogen van bestaande belastingen. Maar eerste de verkiezingen laten plaatshebben natuurlijk.

Veel goede moed.

Niet vergeten dat beleggen op lange termijn ondanks allerhande belastingen de enige manier is en blijft om je koopkracht op peil te houden.

Tot binnenkort.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.