In deze tijden van begrotingsbesprekingen hoor je regelmatig de frase dat we leven in het meest belaste land ter wereld. Na het weer zijn belastingen dan ook het onderwerp waar we het meest over klagen. Toch lijken we niet altijd te handelen volgens onze klachten. In alle geval voor de erfbelasting blijven we lustig meer betalen dan we zouden moeten en we betalen ook heel dikwijls boetes omdat we met de aangifte ervan ergens in de knoei geraken.

De Vlaamse Belastingen

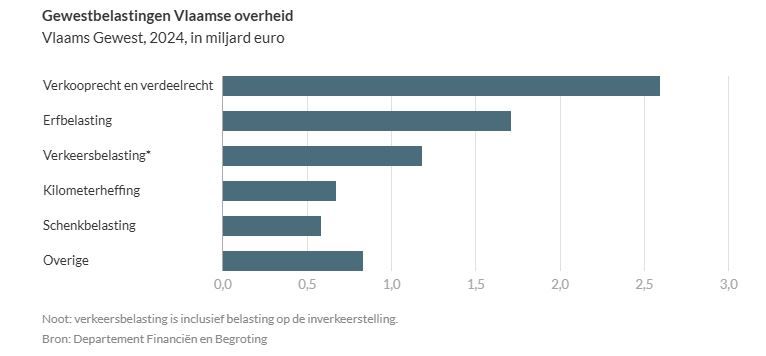

Even een paar basiscijfers om het belang van de erfbelasting in het geheel van de belastingen te duiden.

De erfbelasting is een gewestelijke belasting. Daarom kijken we naar de cijfers voor Vlaanderen.

De totale ontvangsten van het gewest Vlaanderen bedragen in 2024 58,6 miljard euro. Daarvan is slechts 30% of 17,6 miljard euro eigen geïnde belasting. Het grootste deel daarvan (10,1 miljard) komt uit de opcentiemen op de federale personenbelasting. Zie hiervoor de splitsing van de belasting tussen federaal en gewest op je belastingafrekening. Vlaanderen bepaalt de hoogte van de opcentiemen, op dit moment 33,257%.

De overige 7,5 miljard zijn de echte gewestbelastingen die Vlaanderen zelf bepaalt en int. Hiervan zijn 1,7 miljard euro erfbelasting. De andere rubrieken in deze categorie gaan over verkoop - en verdeelrechten, verkeersbelasting, kilometerheffing en nog een paar andere heffingen.

De Vlaamse regering spreekt al langer over een verlaging van de erfbelasting. Maar de maatregelen die voorgesteld werden bij de laatste begroting gaan enkel marginale verschillen opleveren. Een fundamentele verlaging van de erfbelasting zit er waarschijnlijk niet in vooral omdat ze budgetneutraal zou moeten zijn. Afschaffen van de erfbelasting is zeker een brug te ver want een gat van 1,7 miljard is ongewenst. Toch zijn er landen waar geen erfbelasting bestaat terwijl ze budgettair gezond zijn.

Los van deze cijfers bestaat er in Vlaanderen een erg kritische onderstroom tegen de erfbelasting. Het wordt een ‘verdriettaks’ genoemd maar ook heel dikwijls een ‘dubbele’ belasting op al eerder door arbeid bij elkaar gespaarde inkomsten die al stevig belast zijn geweest. Niet te verwonderen dat er bij politieke partijen dikwijls ruimte voor een verlaging wordt gemaakt in hun verkiezingsprogramma. De realisatie ligt moeilijker.

Tijd voor Actie

Eigenlijk handelen nogal wat Vlamingen in de praktijk niet in lijn met hun frustraties.

Het aantal aangiftes waarvoor een boete wordt opgelegd om verschillende redenen is nog steeds vrij hoog. Het bedrag voor deze boetes is niet te verwaarlozen. Zie hierover het antwoord op een parlementaire vraag over erfbelasting en boetes van 2025.

Schriftelijke vraag 404 (2024-2025) | Vlaams Parlement

|

Het volume aan betaalde belasting is nog altijd hoog. Tussen de aandacht voor de materie van successieplanning en vermogensoverdracht in de pers en op andere specifieke fora en de actie om de erfbelasting te drukken is er een onevenwichtige verhouding. Blijkbaar is de motivatie om te handelen niet altijd aanwezig en toch klagen we over een onrechtvaardige erfbelasting. Eén lichtpuntje: het aantal schenkingen neemt toe.

We informeren ons wel maar de eerste stap zetten in deze ‘moeilijke’ materie is om verschillende redenen zowel economisch-financiële als emotionele niet zo evident.

Waarom zo weinig actie?

Een aangifte van erfbelasting wordt gezien als complex en dus enkel weggelegd voor een notaris met de nodige honoraria van dien.

De termijn waarbinnen een aangifte moet afgeleverd worden, is exact vier maanden na de overlijdensdatum. Dat lijkt lang maar is in de praktijk meestal heel of te kort. Zeker wanneer de periode samenvalt met de periode van verdriet en rouw maar jammer genoeg houdt de fiscus daarmee geen enkele rekening. In andere landen zijn deze aangiftetermijnen trouwens veel langer.

De alom gepropageerde technieken worden veelal toegedicht als toepasselijk voor de echte rijken.

En ze worden ook niet als tijdkritisch ervaren. Het argument is meestal dat het nog veel te vroeg is om eraan te beginnen en ik zal dat wel doen als ik echt oud ben. Gemiddeld gezien houdt de Vlaming geen rekening met onvoorziene omstandigheden en denkt hij dat hij 100 wordt.

Remedies

Naar de notaris gaan kan natuurlijk voor een aangifte. Maar er zijn heel wat andere partijen op de markt die tegen een billijke vergoeding deze aangifte kunnen invullen. Meestal gebeurt dat ook digitaal en ligt het grootste werk in het verzamelen van de informatie. Als financiële levensplanner is Cring meestal goed geplaatst om dit soort materie aan te pakken. Aangezien we al bezig zijn met onze klanten en hun vermogen in allerlei vormen, kunnen we de klant ook bijstaan bij dit pijnlijke aspect.

De technieken vroeger toepassen en vooral de juiste uit het grote aanbod kiezen, is de gedoodverfde oplossing. We denken dan aan schenkingen, het keuzebeding in het huwelijkscontract en andere specifieke vastgelegde toebedelingen.

Een paar onderbelichte technieken willen wij als financiële levensplanner toch even in de schijnwerpers laten optreden.

1. De schenking van roerende activa via een levensverzekering met de absolute levenslange controle op de schenking door de schenkers. Juridisch perfect sluitend en enorm geruststellend voor de schenkers.

2. Het levensverzekeringscontract op twee hoofden voor echtgenoten/partners met het voordeel om in eerste instantie de erfbelasting uit te stellen bij het eerste overlijden van een van hen. En met het bijkomende voordeel dat de langstlevende nooit meer erfbelasting betaalt dan op wat hij of zij effectief uit de polis “verbruikt”. Als uitgesteld voordeel werkt deze polis ook bij de kinderen met een voordelige belasting want bij de uiteindelijke afrekening wordt deze polis over twee nalatenschappen verdeeld.

3. Geen 2 zonder 3. Voor de fijnproevers voegen we nog een variant op het levensverzekeringscontract op twee hoofden toe: de polis gesplitst in vruchtgebruik en blote eigendom met de ouders als schenkers-vruchtgebruikers en hun kind of kinderen als begiftigden-blote eigenaars. Dit geeft onvermoede voordelen in een lange termijnplanning van een geoptimaliseerd successieverhaal voor de hele familie.

Het blijkt dat in veel gevallen de levensverzekering grote voordelen heeft op andere technieken door de stabiliteit qua juridische constructie en terzelfder tijd perfect maatwerk voor ieders situatie.

Minder erfbelasting tot in sommige gevallen geen, kan zeker. Meestal geldt het motto: begin eraan.

Meer weten over deze technieken? Laat van je horen. Tot later.

Lieven

0475239397

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.