We bloggen nu al enkele weken over de financiële markten en hun reacties op de waterval van ongeziene maatregelen die vanuit het Witte Huis worden losgelaten op alle handelspartners van de V.S.

Mijn gesprekken van de afgelopen weken met onze cliënten stellen me echter gerust. De meesten laten zich niet van de wijs brengen. Hoezo ze zo rustig kunnen blijven? Zou het kunnen omdat wij tezamen met hen een écht plan hebben ontwikkeld? Onze cliënten en allicht ook de lezers van onze blogs snappen dat je beter een eigen plan hebt, anders loop je al snel het risico deel te gaan uitmaken van iemand anders zijn plan.

Eén van mijn opleidingen door het Kinder Institute of Life Planning, begon met de vraagstelling: ‘ Are you calling the shots, or do you feel like someone else is pulling the strings?”, over een eyeopener gesproken. Als Financial Life Planners willen we dat jij aan het roer staat en dat jij aan de hand van een flexibel routeplan steevast naar de door jouw gewenst haven koers blijft zetten.

Afgelopen week viel mijn oog op een studie van onze eigenste ECB. Dit onderzoek herinnerde me aan mijn eerste opleidingsmaanden bij het Kinder Institute of Life Planning. Je moet niet enkel een eigen plan hebben, neen, je moet de daarbij passende beleggingsstrategie hebben als een smeermiddel voor jouw plan. Een strategie waaraan je je op de lange termijn kan houden en die je vrijwaart van het maken van klassieke beleggersfouten waarover de ECB-studie verslag uit brengt.

Dus, even terug naar die ECB-studie: De ingezeten van de EU blijken veel minder geneigd om te beleggen in aandelen en beleggingsfondsen dan de inwoners van de Angelsaksische landen. Uit het ECB-onderzoek naar de financiën en consumptie van huishoudens bleek dat gemiddeld 15,4% van de Duitse huishoudens belegt in aandelen en 20,6% in beleggingsfondsen. In de hele EU liggen de gemiddelden nog lager, op respectievelijk 10,9% en 12,9%. In het Verenigd Koninkrijk neemt 23% van de huishoudens deel aan de aandelenmarkt en in de VS is dat maar liefst 61%. Maar waarom zijn Europeanen zo terughoudend met beleggen in aandelen?

Hoewel er veel enquêtes onder huishoudens zijn die deze vraag hebben onderzocht, probeerde een groep Duitse onderzoekers dieper te graven. In plaats van gestandaardiseerde vragenlijsten te gebruiken die naar duizenden mensen werden gestuurd, hielden ze diepgaande gestructureerde interviews met 25 vrijwilligers.(geselecteerd uit een groter staal, zie verderop) De geïnterviewden werd niet verteld dat de focus van het interview op beursdeelname zou liggen, maar eerder op hun spaar- en investeringsgedrag in het algemeen.

Dit soort kwalitatief onderzoek maakte het mogelijk om nieuwe factoren aan het licht te brengen die mogelijk gemist werden in traditionele vragenlijsten en enquêtes.

Maar voordat ik daar op in ga, laat ik je twee resultaten zien die al eerder in soortgelijke vorm zijn gedocumenteerd. Maar het zijn zulke grove beleggingsfouten dat ze herhaling verdienen.

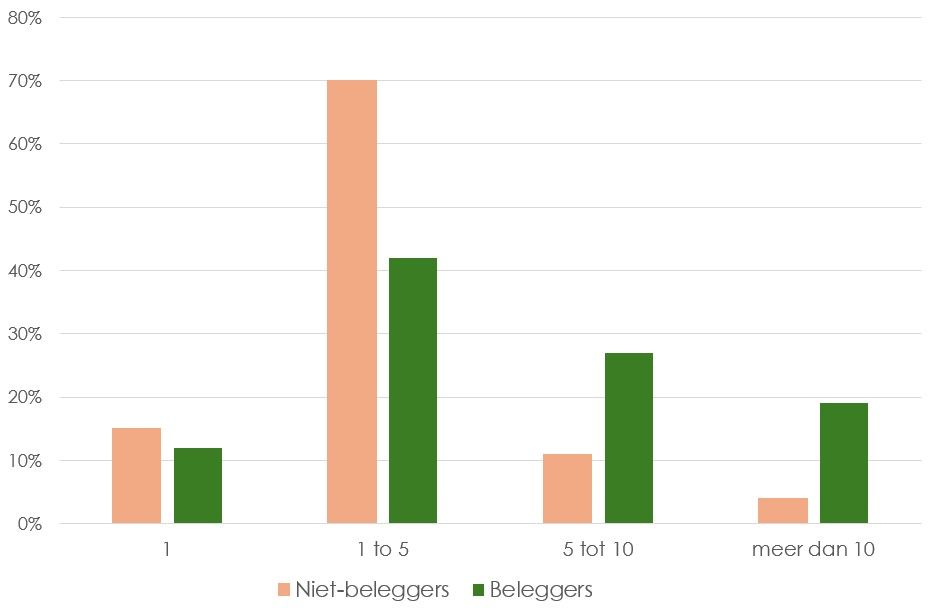

Hier is het aantal aandelen waarin beleggers en niet-beleggers denken te moeten beleggen. Deze resultaten zijn afkomstig van een enquête onder meer dan 400 Duitsers die de onderzoekers hebben gehouden om die 25 ondervraagden te identificeren.

Figuur 1

De meeste beleggers beleggen in één tot vijf aandelen en niet-beleggers zijn het hier meestal mee eens. Ze zeiden dat als ze in aandelen zouden beleggen, ze waarschijnlijk in een vergelijkbaar klein aantal zouden beleggen. Op de vraag wat hen ervan weerhoudt om in meer bedrijven te beleggen, noemen ze de kosten, fiscaliteit en de moeilijkheid om zoveel bedrijven te volgen als belangrijkste redenen. Blijkbaar komen ze zelfs niet op het idee dat ze gewoon in beleggingsfondsen zouden kunnen beleggen om hun portefeuille te diversifiëren...

In hoeveel bedrijven investeer jij?

Blijkt bovendien dat bij de vraag over hoe vaak ze hun aandelen dan zouden controleren. Dat de belegger denkt dat hij wegkomt met beleggen in één tot vijf aandelen die hij minstens één keer per week controleert.

Ik kan niet genoeg benadrukken hoe slecht dit is. Dit is een bijna zekere manier om je prestaties te verpesten. In de afgelopen jaren hebben we een hele serie van artikelen geschreven over hoe je een betere belegger kunt zijn en waarom bepaald gedrag tot slechte prestaties leidt. Wat er mis is met sterk geconcentreerde portefeuilles en het te vaak controleren ervan. Als je denkt dat er niets mis is met het hebben van een handvol aandelen en ze dan dagelijks of wekelijks te controleren, dan wil je misschien in onze oude blogs duiken, ze blijven actueel!

Eén resultaat verraste ons in dit kwalitatieve onderzoek. Als mensen tijdens de interviews werd gevraagd waarom ze niet in aandelen belegden, zeiden ze vaak (een op de drie respondenten) dat aandelen te riskant waren. Maar verreweg de meest voorkomende reden waarom mensen niet in aandelen wilden beleggen (ongeveer de helft van alle respondenten) is dat ze het te duur en te vervelend vonden om een aandelen- of fondsenportefeuille op te zetten.

Dit is natuurlijk helemaal niet het geval en het hoeft helemaal niet duur en lastig te zijn om een portefeuille op te bouwen en te onderhouden. Dit geldt overigens voor zowel niet-beleggers als beleggers. Het grote verschil tussen de twee groepen blijkt dat beursbeleggers mensen om zich heen hebben die ze vertrouwen en die hen helpen om deze eerste hindernis te overwinnen.

We hopen je weer een stukje wijzer en rustiger gemaakt te hebben met deze blog. Als je een plan hebt die jouw financiële vrijheid nastreeft en een beleggingsstrategie waaraan je kan vasthouden, ben je alvast met meer zekerheid en gemoedsrust onderweg dan het merendeel van de EU-ingezetenen.

We wensen je een fijne Paasperiode toe en helpen je graag met het uitbroeden van de financiële eitjes die je op jouw pad tegenkomt.

Een zalig Pasen mét een gevoel van volledige vrijheid hoeft helemaal geen mirakel te zijn.

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.