Ook beleggers hebben nood aan verandering zo af en toe en volgen graag trends. Dat is echt menselijk. Of dat altijd een academisch verantwoorde actie is, blijft te betwijfelen. Vandaag: “De VS zijn te alomtegenwoordig in mijn portefeuille. Wat moet ik eraan doen? “

Je kan heel wat redenen opnoemen waarom minder Amerika in je portefeuille best te verantwoorden valt.

· De schuld van de VS stijgt sterk. Die moet gefinancierd worden. Dat zet druk op de rentevoeten. Maar er moeten ook voldoende partijen bereid zijn om die schuld aan te houden. Daarom is het nodig om een garantie op terugbetaling te bieden die niet aangetast kan worden door wispelturige politieke beslissingen. Ook het statuut van de dollar ondergaat best niet te veel politieke schokken.

· De Amerikaanse obligatiemarkt in 2024 staat voor 41% van de wereldwijde officieel en vlot verhandelbare schuldenmarkt.

· De aandelenmarkt in de VS stijgt sterk. Kan die stijging zonder meer doorgaan op dezelfde manier? Er zijn twijfels over AI en het blijkt dat de stijging sterk geconcentreerd is bij een kleine groep van bedrijven. Ook het tariefverhaal en de nog onduidelijke lange termijneffecten ervan spelen niet meer automatisch in het voordeel van Amerikaanse aandelen. Er was al een trend naar meer Europese aandelen die een inhaalbeweging aan het inzetten zijn. Tenslotte is er ook een trend naar nieuwe markten. Nu noemt men ze “frontier markets” waar de echte groei te vinden zou zijn. Over deze en andere trends meer in volgende blogs.

· De Amerikaanse aandelenmarkt staat in 2024 voor 65% van de gereglementeerde en liquide wereldwijde aandelenmarkten.

Weg van het proportionele beursgewicht?

Een eerste mogelijkheid om uit de dominantie van de VS te geraken, kijkt in de richting van een marktwerking gebaseerd op het gewicht van het bruto binnenlands product (BBP) van de landen.

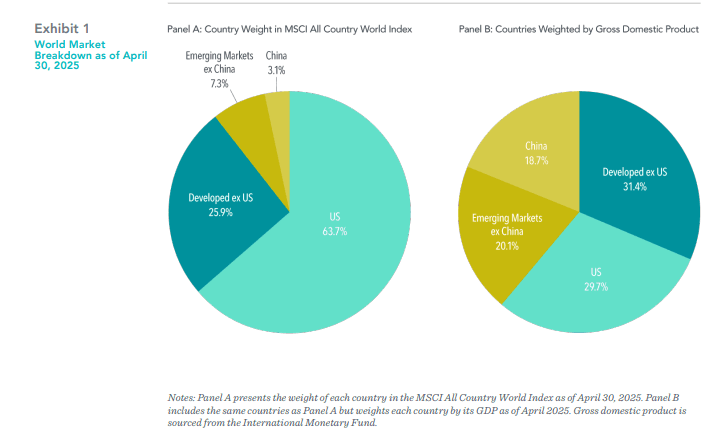

Om dit te illustreren gebruiken we een vergelijking tussen twee indelingen van de wereld. De ene – de MSCI All Country index - volgt de beursweging. De andere geeft de verdeling aan via de BBP-gewichten in grote blokken.

In de eerste verdeling staat de VS voor 64%. De andere ontwikkelde landen hebben 26%. Daarmee hebben we 90% van de wereldwijde beurskapitalisatie. China staat voor 3% terwijl er over de Chinese economie gezegd wordt dat ze in een niet zo verre toekomst de eerste plaats boven de VS zouden innemen.

De BBP-verdeling geeft een ander beeld. De VS en de rest van de ontwikkelde economieën komen nog aan 61%. Zij dalen dus met de helft van hun gewicht tegenover de eerste verdeling. China stijgt naar 19% en de andere landen - denk bijvoorbeeld aan India - nemen de overige 21% voor hun rekening.

Je leest het goed. Als je model twee volgt dan zou je 6 keer meer in China moeten investeren dan je doet in model een. Ook de andere landen die in model een in de overblijvende 10% zitten, maken een reuzensprong in volume in model twee. De vraag is of er in al die landen dat soort hoeveelheid aan beursopportuniteiten en andere schuldeffecten aanwezig zijn. En die ook nog aan de andere academische criteria van de potentiële rendementsselectie beantwoorden.

Verschillen in benadering

· Informatie. Bij model een heb je informatie die actueel is, continu aangepast wordt en die gradueel de verschuivingen integreert. Bij model twee loopt de informatie sterk achter op de huidige toestand en wordt ze soms retroactief aangepast maar heb je vooral geen informatie over de marktprijs.

· Over- en onderweging. In model een wordt dit fenomeen vermeden Omdat de graduele aanpassing van prijs en gewicht onmiddellijk verwerkt wordt, zijn de aanpassingen klein. In model twee riskeer je meer en grotere aanpassingen van de weging te moeten doen met hogere transactiekosten als gevolg.

· Te kleine beurskapitalisatie. Er is geen rechtstreeks verband tussen de grootte van de economie en de grootte van de beurskapitalisatie. Dit leidt ertoe dat sommige van de wegingen tot grote concentratie in een paar aandelen zullen leiden. Of dat je sommige wegingen, in de praktijk niet volledig zal kunnen uitvoeren.

· Groot is niet gelijk aan hoger. De grootste economieën geven niet altijd de beste kans op een hoger rendement. Zeker op de lange termijn is er geen academisch bewijs voor een systematisch verband gevonden.

Conclusie: meer of minder Amerika?

De geïnformeerde belegger neemt best het gewicht van de VS voor verworven aan zelfs al stijgt dit elk jaar in proportie tegenover de totale wereld. Het is wat het is. Want het is veel belangrijker om ervoor te zorgen dat je ook buiten de VS wereldwijd gespreid bent met het juiste gewicht in alle landen en alle sectoren. Dit geldt ook voor groeilanden en ook voor sectoren die niet altijd als even hip of performant worden beschouwd.

Cring blijft pleiten voor de wereldwijde diversificatie volgens beurskapitalisatie of proportioneel gewicht in de obligatiemarkt voor elk land dat aan de criteria van toegankelijkheid en liquiditeit voldoet. Dit model blijft nog altijd meer kans op een hoger rendement bieden als wat een BBP-strategie kan genereren.

Volgende keren meer over andere strategieën die dit wereldwijde beurs- en obligatiemodel proberen aan te passen maar daarom nog niet altijd met betere resultaten komen.

Tot later.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.