Een Belgisch record gebroken: wat leert de BEL20 ons echt?

Beeld je in: het is mei 2007. De Brusselse beurs piekt op 4.756,82 punten. Je kiest toen, als voorzichtige belegger, voor een korf BEL20-aandelen. Je houdt stand door financiële stormen, bankencrises en rustige periodes. En vandaag, achttien jaar later, kijk je naar de schermen: de BEL20-index schrijft geschiedenis en overschrijdt eindelijk het oude record. Is dit een klinkende overwinning? Of zijn er verborgen inzichten die elke belegger, ondernemer of vermogensbeheerder hieruit moet halen?

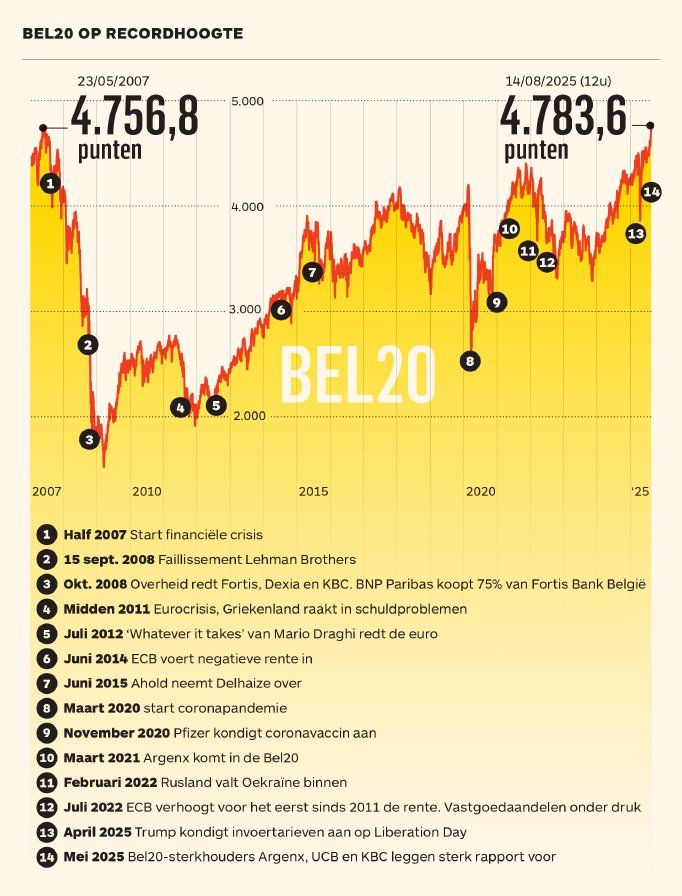

Bekijk even de grafiek uit de Tijd van zaterdag 16/8 die ik hierboven overneem. Ongelooflijk wat de BEL20 allemaal moest ondergaan in die 18 jaar.

Een reden tot feest is het niet echt. De boodschap is eerder: waarom nu pas dat nieuwe record? Het geeft vooral aanleiding tot reflectie over indexbeleggen en de landenbenadering. Ook kan je aan de hand van de grafiek over die 18 jaar enkele tijdloze principes van beleggen herontdekken.

Spreiding en balans: lessen uit 18 jaar beleggen

Eén positieve conclusie: deze lange periode toont aan dat het met aandelen altijd wel goed komt.

Een paar opmerkingen zijn wel nodig. Eerst en vooral lijkt 18 jaar een onmogelijk lange periode voor een particuliere belegger om terug boven het niveau van 2007 uit te komen. Hier moeten we wel vermelden dat het hier gaat over het rendement van de index zonder rekening te houden met de uitgekeerde dividenden. Als een belegger de netto dividenden van Bel20-aandelen heeft geherinvesteerd in dezelfde aandelen van de index boekte hij sinds mei 2007 een cumulatief rendement van 58 procent. Dat rendement is net voldoende om de inflatie van de voorbije 18 jaar te compenseren. De index van de consumptieprijzen is sinds mei 2007 met 56,1 procent gestegen.

Waarom het dan zo lang duurde, heeft vooral te maken met de specifieke samenstelling van de BEL20, met de Belgische en bij uitbreiding de Europese economie en de crises die er na 2008 nog aankwamen.

- Spreiding blijft onmisbaar. In 2007 bestond liefst 40% van de BEL20 uit bankaandelen, met dramatische gevolgen tijdens de financiële crisis. Diversificatie beschermt je niet tegen het algemene dalen van de markt maar dempt de gevolgen ervan.

- De overmatige vertegenwoordiging van banken zorgde voor een snelle monsterdaling op minder dan 12 maanden. Stel je voor dat je als goede belegger je beleggingsportefeuille grotendeels tot één aandeel van een van die veilige banken had beperkt. Of dat je er ook voor werkte en dat je er ook je pensioenplan had dat ook in dat aandeel had belegd. Hoe hard moeten we het pleidooi voor spreiding nog maken?

- Meng waarde- en groeiaandelen. Terwijl zwaargewichten als KBC, Argenx en UCB de recente recordsprong mogelijk maakten, toonden groei-aandelen wereldwijd hun kracht, terwijl waarde-aandelen het soms bij dips beter deden. De BEL20 heeft relatief veel waarde-aandelen die dividenden leveren maar veel minder groeiaandelen die voor sterke waardestijgingen kunnen zorgen. Technologie-aandelen zijn quasi niet aanwezig in de index. Daarom heeft hun hele opwaartse beweging nauwelijks iets opgeleverd voor deze index.

- Een index die 20 bedrijven selecteert, kiest automatisch de grotere bedrijven. Op deze technische manier wordt - ondanks de beperking op het gewicht van 1 aandeel in de index op 12% - een groot deel van de Belgische KMO-economie niet meegenomen.

- Kleine bedrijven opnemen is een must. Via een index en dan nog in een klein land kan je dat niet realiseren. Het wordt kwestie om een aandelenfonds te vinden die dit voor België kan maar bij uitbreiding voor Europese bedrijven en inderdaad voor de kleine bedrijven overal ter wereld.

Kosten, herwegingen en de blinde vlek van indexbeleggen

Veel beleggers volgen de indexen blind. Toch schuilt er een valkuil in de jaarlijkse herweging van de index. Bedrijven verdwijnen, nieuwe komen erbij, en wie de index stipt nabootst, ziet zich geconfronteerd met transactiekosten. In de BEL20 van vandaag blijven nog 7 bedrijven over van de 20 uit 2007. Dat zijn toch heel wat transacties die uitgevoerd moeten worden als je de samenstelling nog maar simpelweg wil volgen. En dan spreken we nog niet over de extra prijsdruk omdat dit op specifieke momenten moet gebeuren wanneer de nieuwe indexsamenstelling ingaat. Of de prijsval voor wie uit de index valt.

- Herweging = transactiekosten. Elk jaar aanpassen kost geld. Typisch wordt dit onderschat, maar over anderhalf decennium tikt het stevig aan. In de rendementscijfers wordt er met deze kosten geen rekening gehouden. Reken uit tegen 1% tot 2% per jaar totale kosten op je fonds...

- Passieve opvolging vraagt discipline. Zelfs indexfondsen hebben deze verborgen kosten.

Cring maakt deze kosten altijd glashelder in persoonlijke adviezen. Geen verrassingen, enkel oplossingen die écht bij je passen.

Dividenden en inflatie: het verborgen goud van aandelen

Een vaak vergeten pijler van rendement: dividenden. Als je achttien jaar geleden trouw de BEL20 aanhield en alle dividenden herbelegde, was het net voldoende om de inflatie de baas te blijven. Dat is niet fantastisch maar toch beter dan de grafiek hierboven doet vermoeden. Gelukkig worden er dividenden betaald maar dan moet je wel de aandelen op het moment van uitbetaling van de dividenden bezitten. Met andere woorden, aandelen houden, de dividenden innen en consequent herbeleggen is de winstgevende strategie.

- Dividenden vormen een groot deel van het rendement.

- Herbeleggen werkt als een sneeuwbal, zeker op lange termijn.

- Wie geduld opbrengt, wordt beloond.

Cring integreert deze visie in elk Financial Life Plan: investeren in lijn met je waarden, familie en lokale gemeenschap. Bij Cring denken we daarom altijd verder dan indexbeleggen. We stemmen je beleggingsstrategie af op jouw unieke leven en doelen, niet op kortstondige koerswinsten.

Wil je als ondernemer, zelfstandige of particulier niet enkel de index volgen, maar een strategie die écht aansluit bij jouw leven en doelen? Plan dan een persoonlijke sessie Financial Life Planning bij Cring. Samen zorgen we ervoor dat jouw financiële succes verder reikt dan welk indexrecord dan ook—met inzicht, spreiding en echte persoonlijke aandacht voor jouw verhaal.

Voor wie klaar is om verder te kijken dan de BEL20: Cring is er, gezin per gezin, familie na familie.

Op lange termijn komt alles goed...als je het goede doet.Volledige titel en conclusie

Tot later.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.