De nieuwe meerwaardebelasting : welke activa vallen eronder — en welke spelregels moet je écht kennen?

In mijn blog van 25 januari had ik het al over het effect van nieuwe fiscaliteit op ons gedrag. Lasagna en Italië? Heerlijk! Belasting-lasagne in België daarentegen ... | Cring

Het nieuws komt binnen als een sirene: hard, dwingend, en met het ongemakkelijke gevoel dat je “iets” moet doen.

Vandaag doen we het omgekeerde. We brengen orde in de ruis — met drie eenvoudige vragen:

1) Welke activa vallen onder de nieuwe meerwaardebelasting?

2) Je kan onder beide regime's vallen: algemeen, en / of “aanmerkelijk belang”.

3) Wat betekent dit praktisch: tarieven, vrijstellingen en timing?

> Disclaimer: onderstaande is een heldere samenvatting op basis van enkele schema’s die we toevoegen. De finale interpretatie hangt af van de definitieve wettekst en uitvoeringsmodaliteiten. Dit is geen fiscaal of beleggingsadvies.

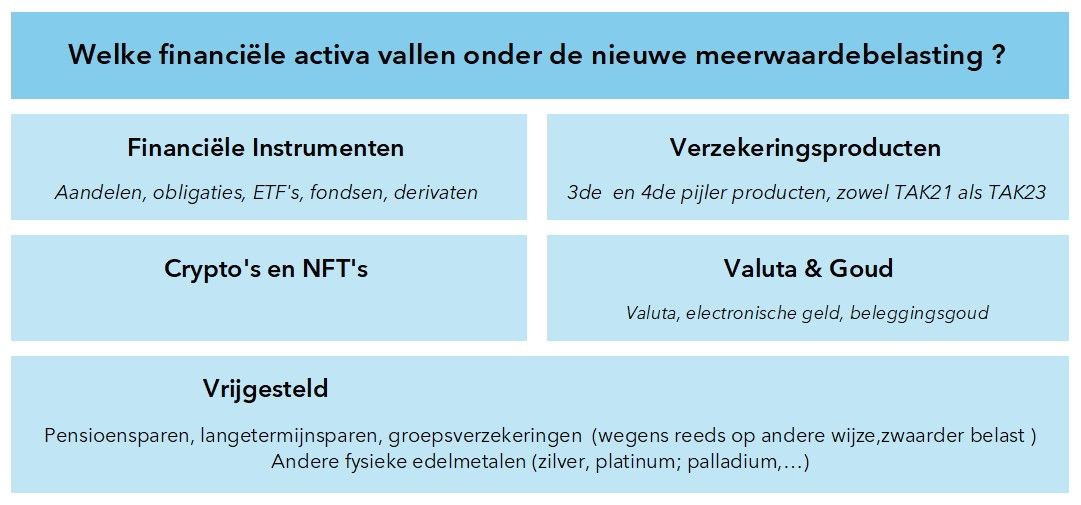

1) Illustratie: welke financiële activa vallen onder de nieuwe meerwaardebelasting?

Dit eerste schema toont je in één oogopslag de omvang van het toepassingsgebied.

Wat ik hieruit onthoud (en wat jij als lezer mag onthouden): dit gaat niet enkel over “de beurs”. Het gaat over meerdere vormen van vermogen, inclusief instrumenten waar mensen net naartoe vluchten (meestal onterecht) wanneer ze de beurs beu zijn.

2) Twee regimes: algemeen regime vs. aanmerkelijk belang (≥ 20%)

Laat ik u alvast de twee regime’s tonen die het meest van toepassing kunnen zijn .

Een nuance die ik hier graag bij zet — een regime is een classificatie.

Dus: vóór je handelt, moet je weten in welke lade jouw meerwaarde thuishoort.

3) Tarieven voor het Aanmerkelijk belang in mensentaal

Je verkrijgt getrapte tarieven op de gerealiseerde meerwaarde bij verkoop.

Twee observaties die ik vaak maak in gesprekken met ondernemers en aandeelhouders van KMO’s:

- De vrijstelling is substantieel (eerste schijf vrijgesteld) — maar enkel als je weet dat je in dit regime zit én je timing/structuur klopt.

- Het gaat hier zelden over “de perfecte belasting”, maar over rust in beslissingen tijdens sleutelmomenten: verkoop, overdracht, herstructurering, exit, planning naar de volgende generatie.

De praktijk: wat is nu de juiste reflex?

Ik herhaal graag wat ik in januari ook bedoelde, want dit thema lokt overhaaste acties uit.

Nee, je hoeft niet onmiddellijk te handelen. Je moet eerst begrijpen.

Wat ik niet graag zie gebeuren:

- verkopen “voor de belasting komt” zonder plan, zonder doel, zonder kostenplaatje

- portfolio’s ombouwen omdat één regel wijzigt, terwijl je leven (en je doelen) niet gewijzigd zijn

- fiscaliteit “de baas” laten worden van jouw strategie

Wat ik wél graag zie gebeuren (en wat wij als adviserend team concreet doen):

Stap 1 — Inventariseren Wat heb je precies? Welke pot zit waar? Welke producten? Welke rekeningen? Welke verzekeringstakken?

Stap 2 — Regime bepalen Valt dit onder het algemeen regime of onder aanmerkelijk belang? Is er sprake van EER/niet-EER? Is er “speculatie” (zoals in je schema vermeld)?

Stap 3 — Impact becijferen in scenario’s Niet in buikgevoel. In cijfers. Wat betekent dit in jouw plan als je volgend jaar verkoopt versus binnen drie jaar? Wat als je cash nodig hebt? Wat als je schenkt? Wat als je langer werkt?

Stap 4 — Plan boven de ruis Dan pas: bijsturen. Vaak beperkt. Soms helemaal niet.

> Minder doen betekent vaak meer overhouden.

Hoe past dit in een financial life planning-aanpak?

Dit onderwerp is precies waarom Financial Life Planning werkt: we vertrekken niet van “welke oplossing is fiscaal het best”, maar van:

“Hoe organiseer ik mijn middelen zodat ik het voor mij rijkelijke leven in alle rust kan vorm geven?”

Tot slot — één vraag voor jou

> Als de wet morgen verandert, verandert jouw leven dan ook?

Als het antwoord “nee” is, dan hoeft jouw portefeuille of planning zelden drastisch te veranderen.

Wil je dat we dit samen even nuchter bekijken — zonder drama, zonder productverkoop, mét overzicht? Nodig ons gerust uit voor een gesprek.

- Bel: 089 23 33 01

- Mail: info@cring.be

Disclaimer (kort)

Deze blog is bedoeld als algemene informatie en interpretatie van de aangeleverde schema’s. Het is geen individueel fiscaal, juridisch of beleggingsadvies. De concrete toepassing hangt af van jouw situatie en de definitieve wet- en uitvoeringsregels.