Inleiding

We voelen allemaal aan dat het 'slechte tijd wordt of is'. Meteen slaat ons emotionele beleggingsbrein alarm. We moeten iets doen want het ziet er niet goed uit. Vluchten maar waar naartoe? Stokstijf blijven staan en niets doen? Krachtig in de tegenaanval gaan?

Concrete toepassing: in een recessie-omgeving werken gemengde portefeuilles aandelen/obligaties niet meer of veel minder krachtig. De diversificatie helpt niet meer. Daarom grijpen we in of denken we dat we moeten ingrijpen. Is actie ondernemen de moeite waard qua rendement en gemoedsrust?

“Helpt een brede, wereldwijd gespreide portefeuille in aandelen en obligaties om de impact van een opkomende recessie en/of (stag)flatie te beperken? En zo ja, onder welke voorwaarden werkt deze diversificatie wél, en wanneer (deels) niet?”

“Diversification is the only free lunch in finance.” – Harry MarkowitzDe uitvinder van de efficiënte portefuilletheorie - Portfolio Selection 1952 - Nobelprijs 1990

1. Het probleem scherp gesteld

Onder een klassiek gespreide portefeuille verstaan we vaak een mix van aandelen en obligaties met aandelen voor groei op lange termijn, obligaties voor stabiliteit en inkomen. Het idee is dat aandelen en obligaties zich niet tegelijk extreem in dezelfde richting bewegen.

- Een recessie is een periode van dalende of stagnerende economische activiteit. Winstverwachtingen dalen, werkloosheid loopt op, beleggers worden voorzichtiger.

- Inflatie is een algemene stijging van het prijspeil; stagflatie combineert hoge inflatie met lage of negatieve groei – historisch een lastige cocktail voor beleggers.

- De correlatie tussen aandelen en obligaties drukt uit in welke mate ze samen bewegen.

- Negatieve correlatie: aandelen dalen, obligaties stijgen (of omgekeerd).

- Positieve correlatie: beide stijgen of dalen tegelijk.

- Deze correlatie is tijdsvariabel en verandert met de toestand van de macro economie.

De kernvraag is dus niet alleen óf je diversifieert, maar hoe je dat doet en in welk macro-economisch klimaat je belegt.

2. Wanneer werkt traditionele aandelen/obligatie‑diversificatie goed?

In een “klassieke” conjunctuurcyclus zie je vaak het volgende patroon:

De economie vertraagt. Inflatie loopt terug. Centrale banken verlagen de rente om groei te ondersteunen.

In zo’n omgeving gebeurt er doorgaans het volgende:

Aandelen staan onder druk door lagere winstgroei en toegenomen onzekerheid.

De rente daalt, waardoor obligaties in koers stijgen (vooral de veiligere staatsobligaties).

De negatieve correlatie tussen aandelen en obligaties werkt in je voordeel: verliezen op aandelen worden deels gecompenseerd door winsten op obligaties.

In veel academische studies – en ook in de praktijkbenadering van onder meer gemengde wereldallocaties – is dit het uitgangspunt: een wereldwijd gespreide portefeuille van aandelen en kwalitatieve obligaties.

3. Waarom werkt diversificatie minder goed bij (stag)flatie?

Bij stagflatie is de dynamiek anders.

Groei vertraagt of krimpt. Tegelijkertijd loopt de inflatie op. Centrale banken worden gedwongen de rente te verhogen, ondanks de zwakke groei.

Dit is de reden waarom stagflatie wel eens de “nachtmerrie” voor de klassieke gemengde portefeuille wordt genoemd:

Obligaties onder druk.

Stijgende rente betekent dalende obligatiekoersen.

Vooral langlopende obligaties zijn kwetsbaar: hoe langer de looptijd, hoe sterker de koersreactie op een renteverhoging.

Aandelen onder druk.

Hogere inflatie en rente verhogen de financieringskosten.

De toekomstige winsten worden sterker verdisconteerd.

Marges komen onder druk wanneer bedrijven prijsstijgingen niet volledig kunnen doorrekenen.

Correlatie wordt (tijdelijk) positief. Aandelen én obligaties kunnen tegelijk dalen.

De gebruikelijke schokdemper van obligaties in je brede wereldwijde portefeuille functioneert tijdelijk minder of niet.

In zo’n scenario kan een traditionele gemengde verdeling dus minder bescherming bieden. Dat betekent niet dat diversificatie nutteloos is, maar wel dat de vorm van diversificatie bepalend wordt: looptijd, kredietkwaliteit, sectorale spreiding en wereldwijde allocatie winnen aan belang.

4. Slimmer diversifiëren binnen aandelen en obligaties

Aandelen: wereldwijde spreiding en kwaliteitsaccenten

Een brede, wereldwijd gespreide portefeuille in aandelen begint met:

- Spreiding over ontwikkelde markten en opkomende markten.

- Duizenden posities, zodat je niet afhankelijk bent van de grillen van één land, sector of mega‑cap.

Binnen die brede basis moet je extra gewicht geven aan bedrijven met:

- een aantoonbare winstgevendheid;

- een kleinere marktkapitalisatie maar met meer groeipotentieel;

- een goede relatieve prijs uitgedrukt als een verhouding tussen de beurskapitalisatie en hun balanswaarde.

In alle sectoren zijn er bedrijven die het beter doen dan hun concurrenten maar ook en vooral in slechtere tijden. Het is kwestie om de kans dat je die bedrijven in je portefeuille hebt, te verhogen door deze onderliggende 'dimensies' als selectieparameters te gebruiken.

Obligaties: korter, kwalitatiever, gespreid.

Aan de obligatiekant is de vraag hoe je binnen een brede wereldwijde portefeuille de rentegevoeligheid en kredietrisico’s beheerst:

- Kortlopende obligaties: Minder gevoelig voor rentestijgingen dan langlopende leningen. In een fase van oplopende rente kunnen ze sneller “herbelegd” worden tegen hogere coupons.

- Hoge kredietkwaliteit of "(investment grade). Staatsobligaties van kernlanden. Bedrijfsobligaties met ratings tussen AAA en BBB. Voorkomen dat je tijdens een recessie zwaar wordt geraakt door wanbetalingen. Brede spreiding over emittenten, looptijden en landen. Geen concentratie in één bank, één staat, één sector.

Dit alles maakt een brede, wereldwijd gespreide portefeuille geen schild tegen alle verliezen, maar het kan de diepte en duur van dalingen verkleinen ten opzichte van een smalle, slecht gestructureerde of eenzijdig lange‑looptijd‑portefeuille.

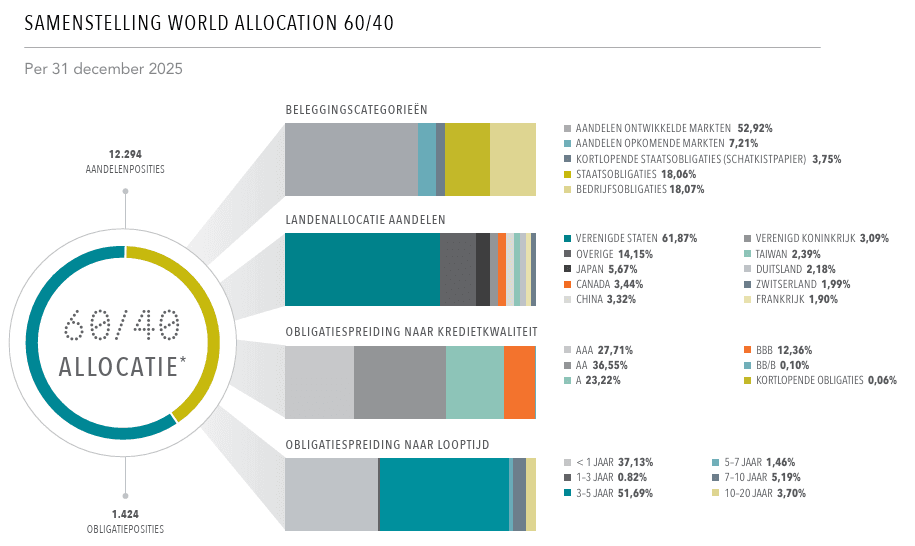

5. Wereldwijde allocatiestrategieën

Hier zie je een manier waarop we bij Cring fondsen selecteren die hun diversificatie baseren op de volgende SPREIDING. Hierbij een voorbeeld voor een 60% aandelen-40% obligaties-portefeuille.

Belangrijk: aantal aandelenposities/aantal obligatieposities/landenspreiding bij aandelen/looptijdspreiding bij obligaties/kwaliteitsspreiding bij obligaties

6. Doet extreme diversificatie wat tegen recessie en (stag)flatie?

Wat brede, wereldwijde diversificatie wél kan doen:

- Risico spreiden: geen afhankelijkheid van één economie, sector of emittent.

- Volatiliteit temperen: obligaties, zeker van kortere looptijd en hoge kwaliteit, werken in veel scenario’s als demper.

- Kans op extreme uitschieters verkleinen: zowel prijsexplosies als crashes in individuele posities zijn minder bepalend.

- Rendement/risico‑verhouding verbeteren voor een gegeven profiel.

Wat ze níet kan:

- Geen enkele brede wereldwijde portefeuille biedt garantie op winst.

- Er is geen volledige bescherming tegen berenmarkten of stagflatie‑periodes.

- De correlatie tussen aandelen en obligaties kan tijdelijk verslechteren, waardoor zelfs een goed opgebouwde mix scherp kan dalen.

Belangrijke afwegingen:

- Alles in cash lijkt veilig, maar bij hoge inflatie verlies je structureel koopkracht. Dit is een minder zichtbare, maar reële vorm van risico.

- Concentratie in een paar sectoren of landen verhoogt je kans op extreme uitslagen. Een brede, wereldwijd gespreide portefeuille verkleint die kans, maar sluit haar niet uit.

- Maak samen met je Life Financial Planner een doorgedreven risicoprofiel op zodat je weet wat je beleggingshorizon en risicoappetijt is.

Ongeveer een jaar geleden schreven we de blog hieronder vermeld. De geschiedenis herhaalt zich maar net altijd even anders...

De cijfers hebben altijd gelijk | CringDe cijfers hebben altijd gelijk |

Wat betekent dit concreet voor jou als particuliere belegger?

- Kies een strategische assetallocatie die bij jouw leven past. Bij Cring starten we daarom altijd met Beter Inzicht: jouw totale financiële plaatje en jouw “rijkelijke leven” eerst, daarna pas de mix.

- Zorg voor wereldwijde spreiding in aandelen én obligaties. Vermijd portefeuilles die vooral in de eigen regio of een smalle sector zitten. Een brede, wereldwijd gespreide portefeuille verlaagt het landen- en sectorspecifieke risico en sluit beter aan bij de academische onderbouwing die Cring hanteert binnen jouw Beter Vermogen.

- Diversificatie gaat hier vóór het najagen van verhalen.

- Blijf gedisciplineerd en overweeg systematisch herbalanceren om in de juiste verhouding ten opzichte van je risicoprofiel te blijven zitten. Altijd beter dan emotioneel in en uit de markt te stappen. Binnen onze aanpak gebruiken we dat als hulpmiddel om cliënten ook in turbulente tijden bij hun plan te houden.

Wie vermogen heeft opgebouwd, weet dat rust en overzicht minstens zo waardevol zijn als rendement. Een brede, wereldwijd gespreide portefeuille in aandelen en obligaties kan de reis door recessies en zelfs (stag)flatie minder hobbelig maken, op voorwaarde dat:

- de mix past bij jouw persoonlijk plan;

- je binnen die mix bewust omgaat met looptijd, kwaliteit en sectorale spreiding;

- je bereid bent vol te houden en niet elke marktschok als reden ziet om het stuur om te gooien.

Zo kom je bij onze derde slogan: Beter Leven.

Wens je deze concrete toepassing te herhalen of te testen in je persoonlijke portefeuille?

Vraag het ons.

Tot later.

Lieven

0475 23 93 97

Master in de personal financial planning

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.