Vandaag verwittig ik je op voorhand als lezer. Het wordt een saaie blog. We duiken in een dikwijls verborgen en een als minder interessant voorgesteld deel van de beleggingsmarkt. Nochtans is dit deel gigantisch, ongeveer 64 Biljoen € of 64.000 miljard €. Het gaat over de schuldenberg van alle overheden en bedrijven wereldwijd voor zover deze schuldemissies transparant terug te wijzen naar een duidelijk geïdentificeerde uitgever.

Ook al gemerkt dat er ineens weer veel aandacht is voor de hypotheekrente die in de lift zit? En stevig blijkbaar waardoor voor sommige kopers hun instap in de vastgoedmarkt voorlopig uitgesteld moet worden tenzij een financier in de vorm van een schenkende oudere generatie zorgt voor de broodnodige eigen inbreng.

De 10-jaarsrente op obligaties als barometer voor een economische omslag ?

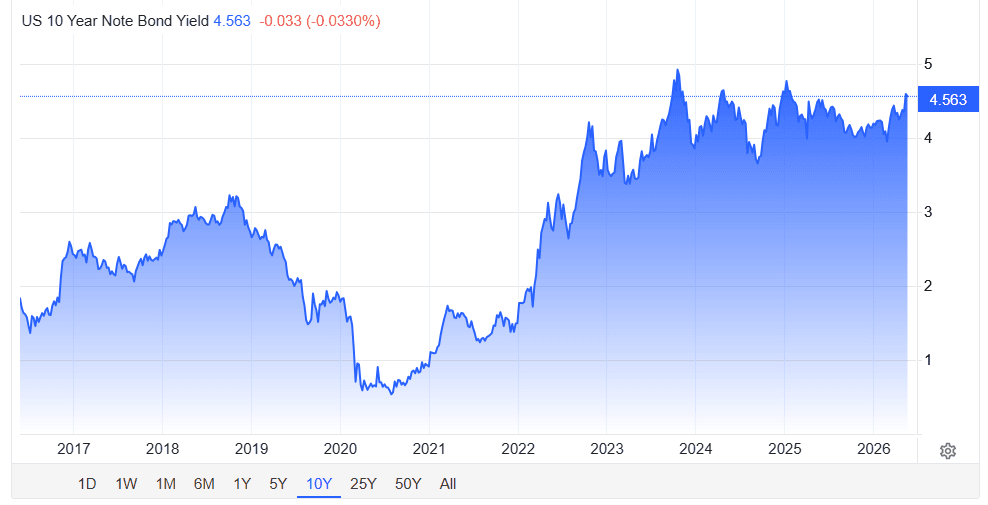

De evolutie van de Amerikaanse 10-jaarsrente (T-note) verdient vandaag opnieuw de volle aandacht van beleggers. Deze lange rente geldt traditioneel als een referentiepunt voor de wereldwijde kapitaalmarkten en vormt vaak een vroegtijdig waarschuwingssignaal voor een kentering in zowel financiële markten als de reële economie. De recente stijging richting niveaus die historisch als restrictief worden beschouwd, roept dan ook belangrijke vragen op over de houdbaarheid van de huidige marktdynamiek.

Wanneer de 10-jaarsrente "een bepaald niveau" overschrijdt, verandert de relatieve aantrekkelijkheid tussen activaklassen fundamenteel. Jarenlang bevonden we ons in een omgeving van extreem lage rentevoeten, waardoor beleggers gedwongen werden om risico op te zoeken, met name in groeiaandelen en technologiebedrijven. De opkomst van artificiële intelligentie heeft deze trend verder versterkt: enorme kapitaalstromen vonden hun weg naar AI-gerelateerde ondernemingen, vaak zonder dat de onderliggende rendabiliteit reeds duidelijk was.

Vandaag lijkt die dynamiek te kantelen. Al weten wij niet of dat 'bepaald niveau' uit de vorige alinea bereikt is. Dikwijls lees je hier ook een psychologische grens van 5%. Wie zal het zeggen?

"De geschiedenis herhaalt zich maar net altijd ietsje anders."

Hogere rentevoeten impliceren immers een hogere discontovoet voor toekomstige kasstromen, wat vooral druk zet op hooggewaardeerde groeibedrijven. Bovendien bieden overheidsobligaties opnieuw een geloofwaardig alternatief. Wanneer een relatief veilige Amerikaanse staatsobligatie een rendement biedt dat in de buurt komt van of zelfs hoger ligt dan het verwachte rendement van risicovolle aandelen, ontstaat er een natuurlijke reallocatie van kapitaal.

Teveel schulden en wat met defensie-uitgaven?

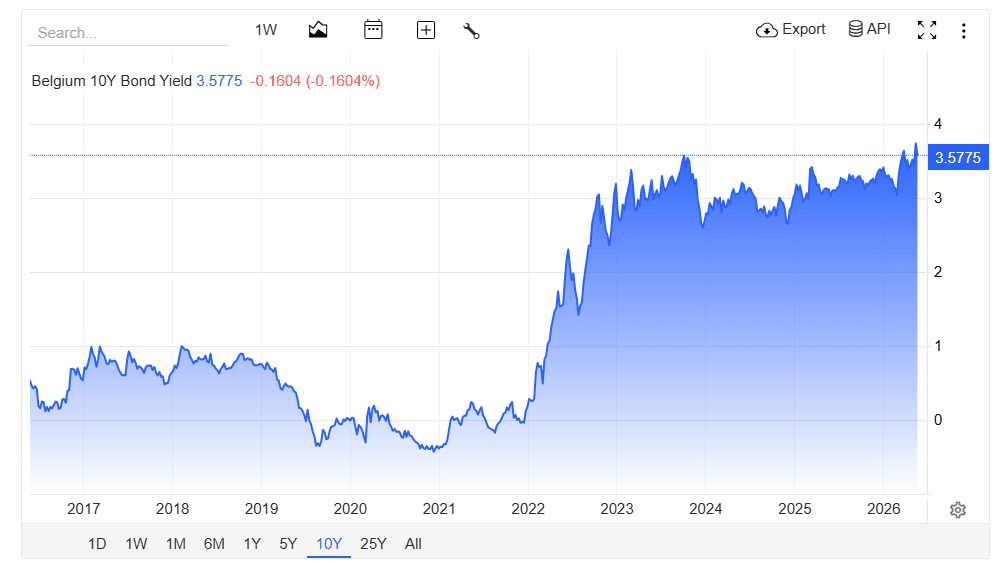

Daarnaast mogen we niet blind zijn voor de structurele schuldenproblematiek. Zowel overheden als bedrijven hebben de afgelopen jaren gretig gebruikgemaakt van goedkope financiering. De huidige rentestijging markeert een kantelpunt waarbij het niet langer vanzelfsprekend is om schulden eenvoudig door te rollen. In plaats daarvan komt de nadruk steeds meer te liggen op schuldafbouw. Dat proces kan de economische groei afremmen en weegt op winstvooruitzichten. In België voegen ze hier meestal nog nog een dramatisch effect toe in de vorm van de rentesneeuwbal. Dat komt erop neer dat je moet lenen om je rente op je lopende schulden te kunnen betalen.

Nostalgisch kijken we tien jaar terug. Zie in de grafiek hieronder de stand van de rente op 10 jaar in maart 2020. Dat was natuurlijk een dieptepunt en niet om de goede redenen. Maar als je naar de grafiek kijkt, zie je twee delen. Een behapbaar niveau links en een klimtocht op de schuldenberg aan de rechterkant.

Binnen de AI-sector zelf zien we eveneens tekenen van oververhitting. Hoewel artificiële intelligentie onmiskenbaar een structurele groeimotor blijft, is het onrealistisch om te veronderstellen dat alle initiatieven rendabel zullen blijken. De snelheid en schaal van investeringen roepen fundamentele vragen op over de financiering: waar komt het kapitaal vandaan om steeds grotere projecten te ondersteunen, zeker in een omgeving waar geld opnieuw een kost heeft?

Ook de publieke sector speelt hierin een cruciale rol. De oplopende overheidsschulden, met name ook in de Verenigde Staten die niet moeten onderdoen voor Europese landen zoals Frankrijk en België qua tekorten, vereisen een blijvende instroom van kapitaal om gefinancierd te worden. Tegelijkertijd blijft het uitgavenpatroon ambitieus, denk maar aan de defensie-uitgaven. Ongeacht de politieke context is het duidelijk dat een dergelijk traject moeilijk vol te houden is bij hogere rentevoeten. Dit verhoogt de druk op obligatiemarkten en kan leiden tot nog hogere rendementseisen van investeerders.

De hamvraag voor beleggers luidt dan ook: vanaf welk niveau wordt het aantrekkelijker om in obligaties te investeren dan in aandelen, in het bijzonder in (overgewaardeerde) AI-spelers?

Hoewel hier geen eenduidig antwoord op bestaat, is het duidelijk dat we een zone naderen waarin de risico-rendementsverhouding verschuift in het voordeel van vastrentende activa.

Samenvattend fungeert de 10-jaarsrente opnieuw als een belangrijke graadmeter. De huidige evolutie wijst op een overgangsfase waarin discipline, selectiviteit en realisme centraal komen te staan. Voor beleggers betekent dit dat een heroverweging of een diepgaande doorlichting van hun portefeuille – met meer aandacht voor kwaliteit, cashflows en waardering – geen overbodige luxe is.

Wat betekent dit voor een belegger?

Rustig blijven. Goed gespreid blijven. Geen anticipatieve ingrepen uitvoeren zeker niet als die gebaseerd zijn op een voorspelling van wat de intrestvoeten gaan doen. Belegd blijven in kwaliteitsactiva zowel qua aandelen als qua obligaties. Geen gok wagen welke landen of sectoren het hardst gaan lijden hieronder. Naar de algemene trend kijken.

Als de intrestvoet stijgt, dalen de verwachte opbrengsten van bedrijven. Hoe verder die opbrengsten in de tijd liggen - denk aan sommige AI-objectieven of kolonies op Mars - hoe zwaarder die opbrengsten in waarde van vandaag gaan dalen door de hogere rekenvoet.

Dat is een realiteit maar niet het einde van de wereld. De beste bedrijven gaan overleven door zich aan te passen. Andere gaan verdwijnen. Zorg ervoor in de betere klasse van activa te zitten zonder een keuze te moeten maken op het individuele niveau. Geen stockpicking dus.

Kwaliteit drijft altijd boven. Dat wil niet zeggen dat je geen daling als belegger te verwerken gaat krijgen. Die kan er zeker aan komen maar door de kwalitatieve spreiding op basis van de juiste academische parameters is het kwestie van de daling zo laag mogelijk te houden.

Voor Cringbeleggers klinkt dit bekend. Wie de boodschap nog niet kent, kom ze gerust oppikken in een persoonlijk gesprek.

Tot later.

Lieven

0475 23 93 97

Master in de personal financial planning

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie