Techno-obesitas

Hoeveel van je portefeuillerendement komt eigenlijk van slechts een handvol Amerikaanse techbedrijven?

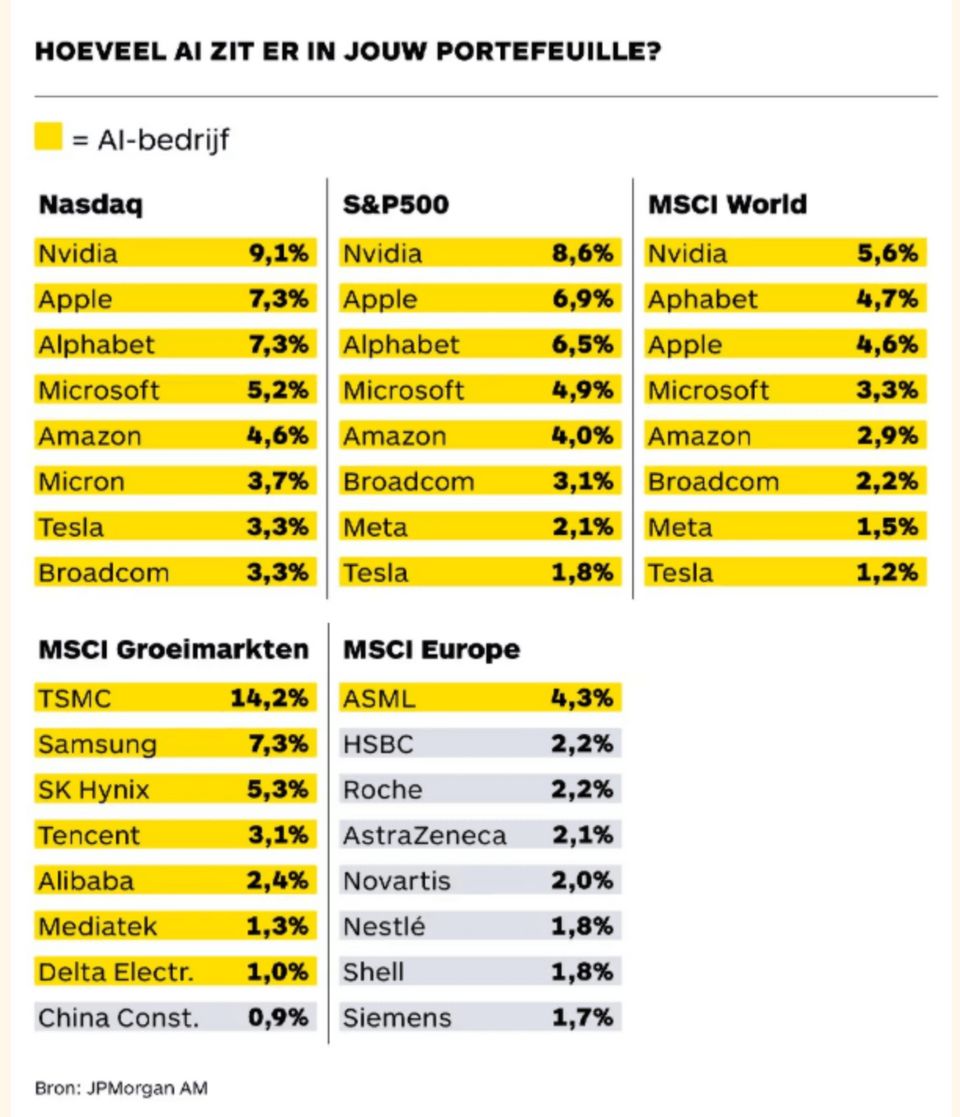

Ondanks spreiding over verschillende aanbieders en spreiding over verschillende producten beseft de doe-het-zelf belegger of de hangmatbelegger niet volledig hoe geconcentreerd zijn portefeuille eigenlijk is in hooguit een tiental bedrijven. Iedere aanbieder doet ongeveer hetzelfde voor de modale belegger. Het resultaat is dat een beperkt aantal Amerikaanse technologie- en AI-gerelateerde bedrijven eigenlijk het rendement bepalen.

Deze concentratie roept terechte vragen op bij beleggers: is mijn portefeuille nog wel voldoende gespreid? Tegelijk leiden diezelfde zorgen vaak tot overhaaste of weinig doordachte aanpassingen. De kunst is niet om Amerika te verkopen, maar om wereldwijd slimmer en efficiënter te beleggen.

Het risico van technologische concentratie

De cijfers liegen er niet om. Een handvol Amerikaanse technologiereuzen vertegenwoordigt inmiddels een aanzienlijk deel van de S&P 500-index. Bedrijven die zich richten op kunstmatige intelligentie, cloudcomputing en digitale infrastructuur hebben de markt jarenlang omhooggetrokken. Zolang deze bedrijven blijven groeien en hun belofte waarmaken, profiteert elke indexbelegger daarvan. Maar wat gebeurt er wanneer de groei stagneert of de verwachtingen niet worden waargemaakt?

Het risico zit hem niet per se in de waarderingen zelf. Hoge koers-winstverhouding betekent niet automatisch dat een aandeel zal dalen. Het betekent wel dat de verwachtingen hoog liggen en dat er weinig ruimte is voor teleurstellingen. Een portefeuille die sterk leunt op enkele mega-caps is kwetsbaar voor elke tegenslag in dat beperkte groepje bedrijven. Het rendement van de hele index wordt dan bepaald door de prestaties van een selecte groep.

Deze concentratie is historisch gezien niet uniek, maar de mate waarin is wel opvallend. Beleggers die proberen het overwicht van een beperkt aantal zeer grote Amerikaanse technologie- en AI-aandelen in hun portefeuille te verminderen, kiezen vaak voor oplossingen die op het eerste gezicht logisch lijken, maar bij nader inzien minder efficiënt blijken te zijn.

Het "professionele" antwoord van de sector

De financiële sector heeft diverse antwoorden geformuleerd op de concentratiekwestie.

Het principe van het gelijke gewicht voor elke bedrijf. In plaats van bedrijven te wegen naar marktkapitalisatie, krijgt elk bedrijf hetzelfde gewicht. Klinkt eerlijk, maar in de praktijk leidt dit tot een mechanische overweging van kleinere bedrijven en hogere transacties om het gewicht telkens opnieuw in balans te brengen.

Fundamentele weging is een andere populaire benadering, waarbij aandelen worden gewogen op basis van omzet, winst of dividenden. Wat beleggers soms niet doorhebben, is dat dit vaak neerkomt op een indirecte tilt naar waarde-aandelen of winstgevendheid. Dat is op zich niet verkeerd, maar waarom dan niet rechtstreeks voor die factoren kiezen?

Kwaliteitsstrategieën worden eveneens naar voren geschoven. Deze richten zich op bedrijven met sterke balansen, stabiele winstgroei en solide bedrijfsmodellen. Maar deze strategieën overlappen vaak sterk met winstgevendheid en zijn bovendien complex in hun uitvoering. Traditioneel actief beheer, waarbij een manager selectief aandelen kiest, heeft historisch niet aangetoond dat het beter presteert in periodes van sterke marktconcentratie.

Het probleem met deze strategieën is niet dat ze nooit waarde toevoegen. Het probleem is dat ze vaak omslachtige en dure manieren zijn om blootstelling te krijgen aan bekende rendementsbronnen. Beleggers betalen voor complexiteit waar eenvoud mogelijk is.

Wereldwijd spreiden met focus op bewezen rendementsbronnen

Een effectievere benadering bestaat uit twee pijlers: wereldwijde spreiding en gerichte blootstelling aan bewezen rendementsbronnen. In plaats van kunstmatige aanpassingen aan de marktkapitalisatie, kunt u beter inzetten op factoren die historisch gezien bijdragen aan hoger rendement. Wat die factoren zijn? Die ken je al als regelmatige lezer of die kan je opzoeken door even te grasduinen in onze vorige blogs.

Het gaat hierbij niet om voorspellen welke regio of welk aandeel de komende jaren zal winnen. Het gaat om het systematisch en gedisciplineerd opbouwen van een robuuste portefeuille die minder afhankelijk is van enkele Amerikaanse megacaps. Door wereldwijd te spreiden verminder je automatisch de concentratie in een beperkte groep aandelen.

De mening van Cring?

Europa had altijd al zijn juiste plaats moeten krijgen in een goed opgebouwde portefeuille.

De rest van de wereld telt economisch ook mee

Terwijl Amerikaanse technologieaandelen tegen hoge waarderingen handelen, ontstaan elders mogelijkheden. Europa bijvoorbeeld kent relatief lagere waarderingen en een veranderende economische context. Investeringen in defensie en infrastructuur krijgen meer prioriteit, wat nieuwe groeimogelijkheden creëert. Renteverlagingen door de Europese Centrale Bank kunnen het monetaire klimaat verder verbeteren.

Europese bedrijven besteden bovendien meer aandacht aan aandeelhouderswaarde, met meer dividenden en aandeleninkopen. Kleinere bedrijven en banken met blootstelling aan de binnenlandse economie bieden interessante perspectieven. Dit betekent niet dat Amerika faalt of dat je massaal naar Europa moet verschuiven. Het betekent wel dat andere regio's eigen groeifactoren hebben die een plaats verdienen in een goed gespreide portefeuille.

De boodschap is niet "verkoop Amerika", maar wel "beleg breder". Het gaat om betere diversificatie, niet om drastische verschuivingen op basis van kortetermijnverwachtingen.

De balans tussen Amerika en wereldwijde spreiding

Amerika blijft een belangrijke markt met sterke bedrijven, diepe kapitaalmarkten en een cultuur van innovatie. Het correct gewicht van de Amerikaanse markt in een wereldwijde portefeuille moet behouden blijven. Zorg ervoor dat je in de hele Amerikaanse economie belegd bent en niet dominant in de technologische sector. Het is geen probleem om in je portefeuille voor bijna 70% Amerikaanse aandelen te hebben maar dan wel goed gespreid over alle sectoren.

Zorg ervoor dat de andere economische regio's ook het juiste gewicht in je portefeuille hebben. Ze hebben hun eigen economische dynamiek die misschien communicatief wat minder interessant is maar economisch wel relevant.

Denk hierbij aan de manier waarop Europa met investeringen in defensie omgaat bijvoorbeeld of met investeringen in klimaattechnologie. Meer lange termijn en dat zou een belegger als muziek in de oren moeten klinken.

Een robuuste portefeuille voor de lange termijn

Beleggers die proberen het overwicht van een beperkt aantal zeer grote Amerikaanse technologie- en AI-aandelen in hun portefeuille te verminderen, staan voor een keuze. Ze kunnen grijpen naar complexe oplossingen die vaak duur zijn en niet doen wat ze beloven. Of ze kunnen kiezen voor een heldere strategie: behoud het juiste gewicht voor Amerika, maar beleg wereldwijd en richt u op bewezen rendementsbronnen.

Dit vraagt geen dramatische koerswijzigingen, maar wel een bewuste keuze voor spreiding en discipline. Het vraagt dat u niet meegaat in de hype van het moment, maar bouwt aan een portefeuille die bestand is tegen verschillende marktomstandigheden.

De belangrijkste conclusie? Concentratie is een reëel aandachtspunt, maar de oplossing ligt niet in het verlaten van Amerika of het blindelings omarmen van alternatieven. De oplossing ligt in een goed gespreide, wereldwijde portefeuille met gerichte blootstelling aan factoren die historisch bijdragen aan rendement. Dat is geen spannend verhaal, maar wel een verstandig verhaal.

Bij Cring houden we het bij een verstandig verhaal dat in elk seizoen zijn waarde bewijst. En vooral zodra het toegepast wordt, vertelt het zichzelf.

Tot later.

Lieven

0475 23 93 97

Master in de personal financial planning

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.