Het paasakkoord van de regering De Wever – één (bescheiden) positief element voor onze zelfstandige ondernemers toegelicht!

De regering De Wever is keihard op zoek naar inkomsten en lijkt tegelijk aan de uitgavenzijde hervormingen door te voeren. Vandaag breng ik je een lichtpuntje dat ons inziens een combinatie is van de inkomstenzoektocht mét een positief aspect voor onze ondernemende cliënten. (Mits je positief kan méédenken)

Ben je een van onze cliënten die zijn vennootschap heeft opgericht voor 1 juli 2013?

In samenspraak jouw accountant leg je allicht, zoals het merendeel van onze cliënten, sinds 2015 jaarlijks een liquidatiereserve bonus aan.(een cash-machine voor onze (r)overheid)

Die liquidatiereserve-bonus komt voort uit de reeds belaste winst van jouw vennootschap die dan ingeschreven wordt aan de passiefzijde van jouw balans onder liquidatie reserves van, bijvoorbeeld, het boekjaar 2019. Hiervoor wordt, zoals je allicht weet nog eens extra 10% belastingen afgehouden.

De in 2019 geboekte liquidatiereserve moet vervolgens 5 jaar blijven staan vooraleer ze uitgekeerd kunnen worden met nog een supplementaire taxatie van 5% dit wil zeggen dat 1 juli 2025 deze winsten uitkeerbaar zijn. Je bekomt alzo cash op jouw privé rekening, door cumulatief bekeken, 13,64% belastingen te hebben betaald.

Voor vennootschappen opgericht na 1 juli 2013 geldt het VVPR-Bis stelsel dat toelaat om met 15% roerende voorheffing een dividend uit te keren op voorwaarde dat dit dividenden zijn op kapitaal dat al minsten drie jaar in de vennootschap zit.

De regering De Wever ziet een extra cash-opportuniteit door het stelsel van VVPR-bis gelijk ter trekken met het stelsel van liquidatiereserve bonus. Enkel dit jaar ga je met name kunnen kiezen om van het vernieuwde stelsel gebruik te gaan maken dat van toepassing gaat zijn op de liquidatiereserve bonussen. De taxatie bij uitkering aan de aandeelhouder zal niet langer 5% zijn maar 6,5% op de uitkeerbare liquidatiereserve schijf die in jouw balans staat.

Maar de wachttijd wordt wél ingekort naar 3 jaar. Concreet wil dat zeggen dat u nu in 2025 de aangelegde liquidatiereserve bonus van 2019 kan uitkeren aan naar jouw privé bankrekening met een taxatie van 5%. Maar die tussenregeling voor dit jaar zorgt ervoor dat de liquidatiebonus-schijven van 2020 en 2021, die normaal uitbetaalbaar zouden zijn in 2026 én 2027, eveneens uitkeerbaar zijn juli 2025. Het enige verschil is dat jouw liquidatiereservebonus aangelegd voor 2020 en 2021 een taxatie ondergaan van 6,5%. Maar je casht die schijven dan ook ruimschoots één en twee jaar vroeger. Voor het merendeel van onze zelfstandige ondernemers loont dit zeker de moeite. Heeft de vennootschap de cash niet, dan loont het ons inziens nog steeds de moeite om over die twee schijven naar de R/C bestuurder over te zetten.

Het is finaal ietsje duurder maar je hebt het geld ook veel sneller ter beschikking bijvoorbeeld om aan de in opbouw zijnde renteniers-polis extra middelen toe te voegen. Wil je meer weten over deze tijdelijke liquidatiereserve-regeling? Neem dan gerust contact met ons op.

Laten we ook even op de actualiteit ingaan van een rentenierspolis.

Wij brengen onze renteniers en renteniers-in-spé onder bij Baloise Vie Luxemburg. Daarom dat we je op dit moment van het jaar herinneren aan het feit dat je het bestaan van deze polis in het buitenland in jouw aangifte personenbelasting niet mag vergeten op te nemen.

Normaliter vraagt jouw accountant je wel elk jaar of je al dan niet een bankrekening, een polis of een fiscale constructie in het buitenland erop nahoudt.

Onze rentenierende klanten hebben wel degelijk een polis in het buitenland.

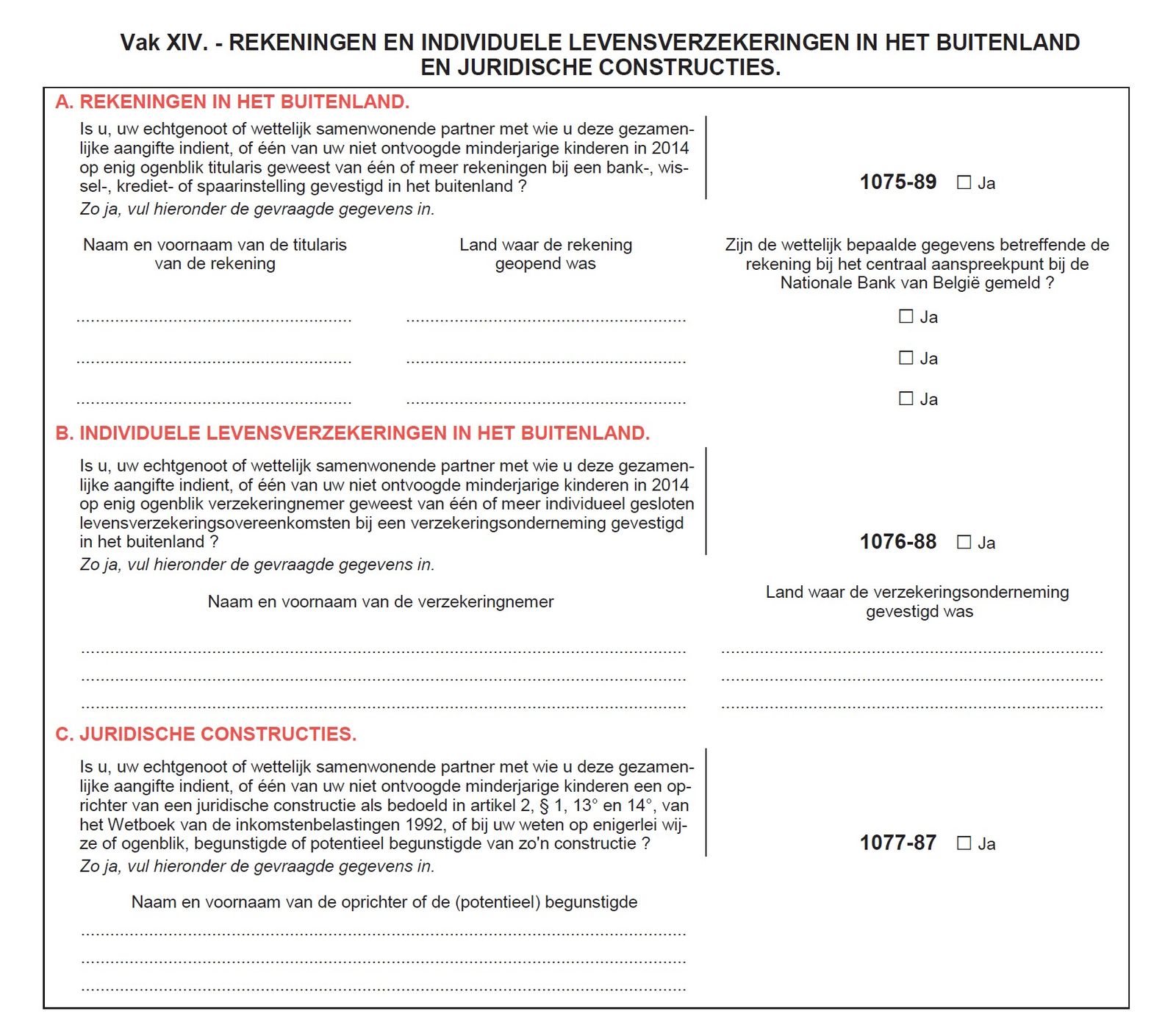

Een kruisje in VAK 1076-88 van RUBRIEK XIV is een vereiste. Vervolgens vermeld je de naam en voornaam van de polishouder en het land waar de polis loopt. Je hebt geen opzoekwerk naar een polisnummer noch een polisbedrag.

Menige cliënt moeten we hieraan herinneren. Je hebt een polis in het buitenland, je hebt GEEN bankrekening.

Zorg ervoor dat jouw accountant dit correct aanduid in jouw aangifte Personenbelasting. Het hebben van een rentenierspolis in het buitenland is geen belastbaar feit. Je gaat daardoor geen belastingen, roerende voorheffing of dergelijke moeten betalen. Maar het bestaan van de polis moet je absoluut wel aangeven in jouw aangifte personenbelasting.

Ook hierover mag je ons altijd contacteren. Graag tot een volgende blog en ik wens je nog een fijne (ondernemende) dag.

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.