Het is niet onze gewoonte om terug te kijken op een relatief korte periode maar in de eerste jaarhelft van 2025 hebben wij als Europese belegger geen vrolijke periode gehad om diverse redenen. Het zijn niet zozeer de cijfers die de Europese belegger frustreren want die zijn nog aanvaardbaar want niet al te negatief maar hij ziet niet de rendementen op zijn portefeuille verschijnen die zijn Amerikaanse collega-belegger afficheert.

De reden is de verzwakking van de Amerikaanse dollar na de aankondiging van de tarievenoorlog. Ineens werd de Amerikaans economie als minder betrouwbaar en robuust beschouwd. Handelsoorlogen met China en de EU, kritiek op de positie van de Amerikaanse Centrale Bank en een snel maar verwarrend beslissingsproces deden de rest.

Die leidt ertoe bij sommige adviseurs dat zij Amerikaanse activa structureel zouden willen beginnen mijden. Zowel bij aandelen als bij obligaties uit de VS worden vraagtekens geplaatst.

Is dit de juiste reactie?

Een volatiele eerste jaarhelft in 2025

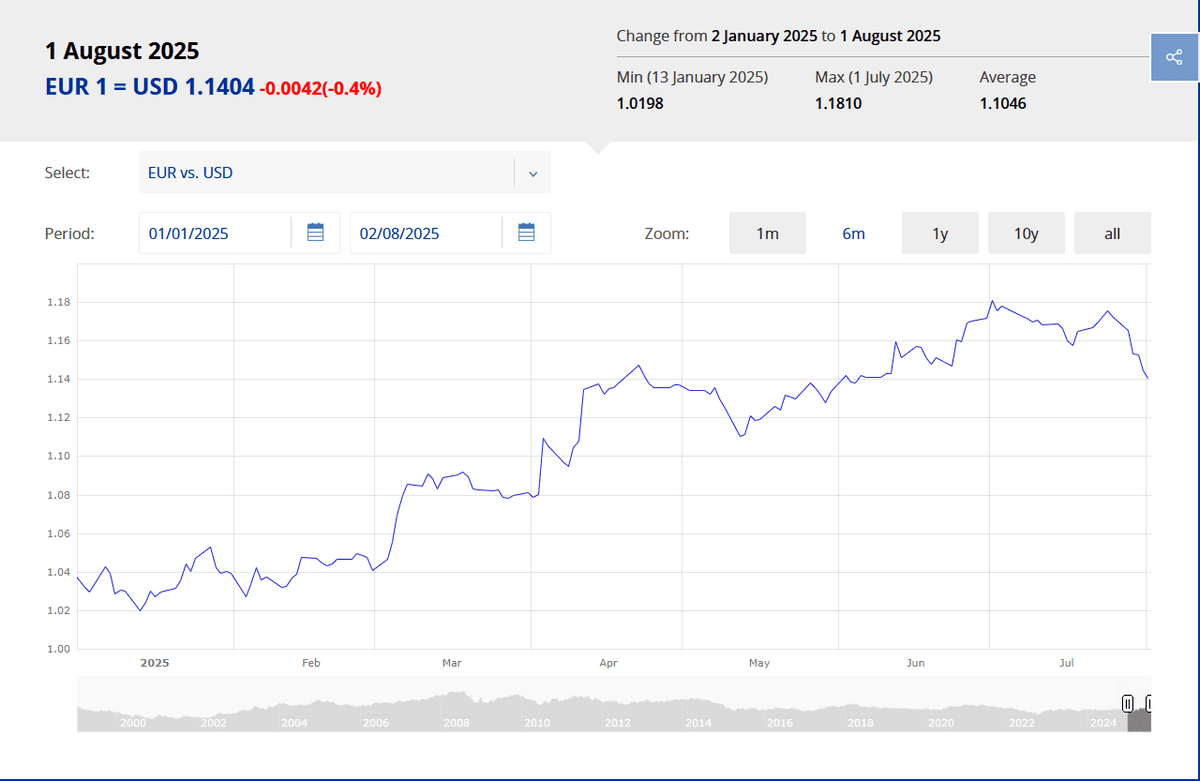

Weet je nog, april 2025? De krantenkoppen stonden bol van de ‘tarievenoorlog’ en markten die op en neer sprongen als een achtbaan. Het plaatje voor de Europese belegger werd plotsklaps een stuk minder rooskleurig. De reden? De dollar, die flink verzwakte, waardoor de rendementen die Amerikanen op hun aandelenportefeuilles zagen, nooit écht doorkwamen in de europortefeuilles van Europese beleggers. Dus zit je als Europeaan te turen naar indrukwekkende Amerikaanse cijfers, maar merk je weinig van dat zogenaamde succes in je eigen overzicht. Frustrerend? Absoluut. Maar niet echt iets aan te doen. Deze correctie moet je als belegger slikken.

- Op 13 januari 2025 kreeg je 1.0198 dollar voor 1 euro.

- Op 1 juli 2025 kreeg je 1.1810 dollar voor 1 euro.

Dit verschil loopt op tot meer dan 10% en dat merk je als Europese belegger in Amerikaanse activa. Als dan tegelijkertijd de markten buiten de VS het beter doen dan de VS-markt, dan heb je als belegger nog meer redenen om de VS te mijden of te verlaten als beleggingshaven.

Nochtans als je een Amerikaanse bril opzet, dan is er tot juli 2025 geen vuiltje aan de lucht. Ondanks de tarievenoorlog in april die snel in pauzes en heronderhandelingen overging, waren de meeste indexen in juli hersteld en zelfs naar nieuwe records geëvolueerd. Voor de belegger die in dollar rekende dan. Voor wie zijn boodschappen in euro's moet afrekenen, was het minder positief.

Voorbeeld van het rendement van een index in dollar of in euro uitgedrukt.

- S&P 500 in euro over de periode 1/1/2025 tot 30/6/2025 : minus 6.3%

- S&P 500 in dollar over de periode 1/1/2025 tot 30/6/2025 : plus 6.2%

Amerikaanse obligaties en schuld

Een zwakkere dollar zorgt ook voor turbulentie op de markt van Amerikaans schuldpapier. Nochtans hebben veel partijen er belang bij dat de financiering van de Amerikaanse schulden blijft gebeuren door grote buitenlandse partijen. Die vragen dan wel dat ze kunnen vertrouwen op een stabiele Amerikaanse overheid die vlot de schuldenlast betaalt op de afgesproken tijden. Ook hier hebben een zwakke dollar en een volatiel economisch beleid nefaste effecten.

Als Europeaan blijf je wat verweesd achter en denk je: moet ik nog wel in Amerikaanse activa beleggen?

Onzekerheid en volatiliteit: Vriend of vijand van de Cring-belegger?

Bij Cring hebben we gezien hoe belangrijk het is om niet op één paard te wedden. Wij geloven dat Financial Life Planning verder gaat dan enkel het maximaliseren van rendement – het draait om jouw levensdoelen, comfort en gemoedsrust.

Europese aandelen hadden sowieso een prominentere plaats in portefeuilles moeten krijgen. En ja, door naar Azië of Zuid-Amerika en dus de hele wereld te kijken, haal je misschien niet meteen spectaculaire cijfers, maar je vermindert wel het risico en effent de weg voor stabieler succes op langere termijn. Het spreekt vanzelf dat je een proportioneel belangrijk deel van je portefeuille in Amerikaanse activa moet hebben en houden. Dat lijkt ons een normale spreiding volgens het relatieve gewicht van de kapitaalmarkten zowel in aandelen als obligaties. Zo spreiden we dat tenminste in onze strategie.

Vraagt u zich af of deze grillige markten een signaal zijn om uw strategie om te gooien? Sommigen waarschuwen voor hoogtevrees op de beurs en menen dat een fundamentele correctie op de loer ligt. Een einde aan de almaar stijgende koersen zonder zorgen. Hier ligt het risico van te vroeg uit te stappen en te laat terug in te stappen. De klassieke verarmingstruc. Wij zouden dat risico niet nemen.

Maar laten we eerlijk zijn: beleggen is nooit zonder risico. De evolutie van de markten in 2025 tot nu toe vanuit het standpunt van de Europese belegger onderstreept het belang van rust en discipline. De dip wegens de zwakke dollar moeten we uitzitten.

Rust en discipline zullen des te meer nodig zijn omdat de effecten van de laatste tarievenronde die vanaf 1 augustus ingaat, nog niet volledig duidelijk zijn. Dit belet de markten niet om ze toch al in te prijzen in de cijfers. Die gaan in de richting van toenemende onzekerheid en meer werkloosheid, moeilijkere handelsstromen en lagere winstverwachtingen voor ongeveer alle bedrijven. En de intrestvoet zal niet direct naar beneden herzien worden zolang de inflatie in de VS hoger blijft dan het doel van de FED.

De boodschap? Niet zelf op zoek gaan naar ad-hoc “oplossingen”, maar uw beleggingsplan volgen, marktruis negeren en vertrouwen op strategische keuzes. Weet u niet zeker hoe u uw portefeuille het beste spreidt of beschermt tegen valutarisico’s? Bij Cring staan wij klaar om u te begeleiden, ongeacht de storm op de markten.

Tot de volgende keer.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.