Zoals jullie ondertussen weten, maak ik van het einde van het jaar 2025 zeker geen gebruik om een aantal voorspellingen over 2026 te doen. We zitten er toch altijd naast en daarom beginnen we er niet aan.

Wel wensen wij iedereen een gezond 2026 en hopen we op iets meer vrede dan we in 2025 mochten meemaken. In dit soort wensen kan iedereen zich vinden.

Maar wat ons eigenlijk als klant echt interesseert op het einde van 2025, is wat onze portefeuille gedaan heeft. Dit is een terechte vraag die wij voor al onze klanten op een concrete manier willen beantwoorden.

Een echte beleggingsportefeuille van een echte klant

Daarom geven we hieronder een echte klantensituatie weer van een belegging in een polis die gestart is op 13 september 2018.

Gemengde portefeuille

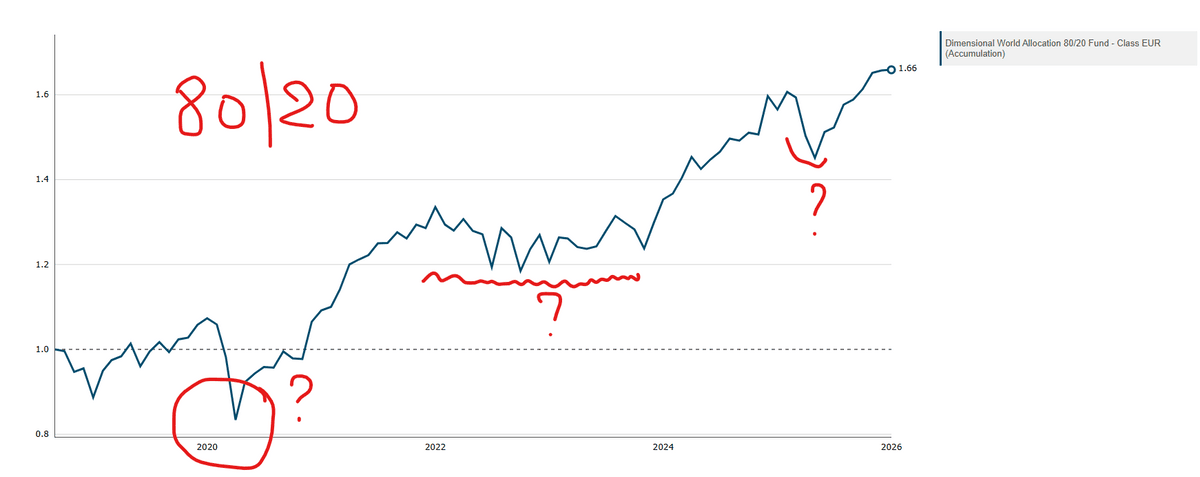

Het gaat erover een gemengde portefeuille met aan de start 80% aandelen en 20% obligaties. Hieronder vind je de rendementen zoals we die voor al onze klanten in dit soort beleggingsoplossingen voorstellen. De rendementen die je hier te zien krijgt zijn netto rendementen na afhouding van alle kosten: zowel de beheerskosten van de fondsen als die van de polis.

100.000€

Om de bedragen helder te houden hebben wij de echte bedragen teruggeschaald naar een begininleg van 100.000 € om de vergelijking makkelijker te maken. Dat verandert niets aan de rendementspercentages.

De beginpremie was in de realiteit een koopsom van € 102.000. Niet vergeten dat in België bij de opstart van een privé polis de eerste kosten naar de overheid gaan in de vorm van een verzekeringstaks van 2%. Dit betekent dat het netto kapitaal waarmee we aan het beleggen slaan, gelijk is aan € 100.000.

Die taks van 2.000€ moet je eigenlijk ook van je huidige meerwaarde aftrekken maar tegelijkertijd opent deze taks de juridische wereld van de polis die een aantal niet te versmaden extra's heeft tegenover een bancaire oplossing. Deze discussie laten we even terzijde.

Waarom september 2018?

De reden waarom de start van de polis in september 2018 viel, is van externe aard en is niet gekozen uit beleggingsoverwegingen. Het bleek dat op dat moment geld beschikbaar was om te beleggen.

De bron van kapitaal kan in de praktijk van alles zijn. De uitbetaling van een of een ander pensioenplan of een erfenis of een schenking of een uitbetaling van dividenden of liquidatiereserves uit een vennootschap etc. In alle geval een evenement dat eigenlijk met de beslissing van belegging niet verbonden is maar er gewoon voor zorgt dat er op een bepaald moment geld om te beleggen beschikbaar is. Dan stapt een beslagen belegger in de markt met het volledige bedrag in één keer.

Bijkomende info

Er is één bijstorting gedaan in maart 2020. Het begin van corona weet je nog wel en een poging om de markt te timen.

Er is niets uit de polis gehaald over de hele periode.

Er is ook niet aan jaarlijkse herbalancering gedaan. Dit was een bewuste keuze vanwege de klant. Pas in december 2023 heeft hij beslist om de portefeuille terug in de oorspronkelijke 80/20-balans te brengen.

Eind 2025 is de proportie aandelen gelijk aan 82.92% en die van obligaties dus 17.08%. obligaties.

De rendementen

Voor de volledigheid geef ik de cijfers van elk jaar en de bijstorting. Vooral om aan te tonen dat het ene jaar het andere niet is. Dat kan je rustig bekijken in de tabel hieronder.

| 13/09/2018 | 100.000,00 |

| 31/12/2018 | 89.130,79 |

| 31/12/2019 | 107.424,82 |

| 03/03/2020 bijstorting | 11.956,00 |

| 31/12/2020 | 124.151,10 |

| 31/12/2021 | 152.566,72 |

| 31/12/2022 | 138.211,30 |

| 31/12/2023 | 152.920,16 |

| 31/12/2024 | 163.461,36 |

| 31/12/2025 | 188.303,72 |

Wij tonen naast deze bedragen een viertal rendementen om deze cijfers in jaartermen te verduidelijken voor onze klant. De uitleg die achter het vraagteken verborgen zit, staat onder de afbeelding.

rendement over de 5 en de 3 voorbije volledige kalenderjaren? De einddatum van de berekening is steeds 31 december van het laatste afgesloten jaar.")

Commentaar:

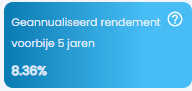

De laatste 3 volledige kalenderjaren van 2023 tot 2025 geven een hoger jaargemiddelde dan dezelfde drie jaren aangevuld met de jaren 22 en 21. Het belangrijkste cijfer voor de lange termijn is natuurlijk het historisch geannualiseerd rendement van 7,33%.

Dit is wel degelijk het rendement per jaar van deze klant sinds hij in de markt stapte en dus ook de nettowaarde van zijn polis na aftrek van alle kosten.

Dit geeft duidelijk aan dat het rendement gemiddeld elk jaar hoger ligt dan de inflatie. Dat is al een goede zaak. Maar risico is de poort naar rendement. Cring denkt te voldoen aan het lange termijn rendement dat door de specialisten voor portefeuilles van dit type vooropgesteld wordt. Cring weet wel zeker dat deze klant tevreden is over dit rendement. Dat is hij misschien niet altijd geweest als je kijkt naar de tussenliggende waarden.

In het jaar 2022 was er toch een daling van ongeveer 10%. Ook 2025 was een lager dan gemiddeld jaar. Maar wie herinnert zich nog al de evenementen tussen 2018 en 2025 die zogezegd van doorslaggevend belang waren of gingen zijn of blijven?

In 2018 was Trump aan zijn eerste termijn bezig. In 2020 kwam corona. In 2022 was er plots de oorlog in Oekraïne. En toen kwam AI of de bubbel of de hoogtevrees op de beurs en ga zo maar door.

Of deze klant in 2026 op dezelfde manier verloond zal worden tegen hetzelfde gemiddelde, dat weten we niet. Of hij in de markt zal blijven, dat weten we ook niet. Maar we geven aan deze klant wel deze analyse mee om hem heel duidelijk uit te leggen hoe zijn portefeuille het gedaan heeft van jaar tot jaar sinds zijn beslissing om in de markt te stappen in 2018 op dat voor hem eigenlijk willekeurig moment. Alleen de lange termijn zal ons en onze klant het antwoord geven.

Wij kunnen alleen maar besluiten dat dit soort portefeuilles wel degelijk zijn werk doet. Met een gekend risicoprofiel dat de kans op een consistent gemiddeld hoger rendement verhoogt.

Wie meer wil weten over dit soort portefeuilles en de beleggingsstrategie erachter kan ons altijd vinden via de geijkte kanalen.

Tot binnenkort. Met meer rendementsnieuws over de Cringfondsen en -strategie maar ook met oog voor fiscaal nieuws zoals meerwaardebelasting en andere leuke dingen uit 2026.

Lieven

0475 23 93 97

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.